Der Erfolg eines kundenorientierten Unternehmens wird von der Leistungsfähigkeit seiner Geschäftsprozesse bestimmt!

1. Aber was ist denn ein Geschäftsprozess?

Dienstleistungen und Produkte werden in einem Unternehmen durch bestimmte Geschäftsprozesse (GP) für Kunden erst möglich. Die GP bestehen aus Ketten von Ereignissen (Aktivitäten), die von Mitarbeitern, entsprechend ihrer Qualifikation, bewegt bzw. gesteuert werden. Diese Ereignisketten haben einen Anfang und ein Ende. Im Unternehmen sind diese GP verknüpft, man spricht dann vom Prozessmodell des Unternehmens. Ein GP kann innerhalb einer Organisationseinheit zwischen mehreren Stellen ablaufen, er kann aber auch zwischen mehreren Organisationseinheiten innerhalb des Unternehmens wirken, wie beispielsweise der Auftragsabwicklungsprozess vom Auftragseingang bis zum Forderungseingang.

Vorgänge (der einzelne Vorgang aus der Kette von Ereignissen oder Aktivitäten) beschreiben die Handlungen und Entscheidungen eines Akteurs (Mitarbeiters) in der Kette der Abläufe. Die Gliederungstiefe eines GP kann in verschiedenen Ebenen erfolgen, je komplexer er ist, desto mehr Varianten er beinhaltet, umso mehr Detaillierungsgrad erforderlich wird, kann dieser GP sehr mächtig werden, z.B. ein Auftragsabwicklungsprozess mit vielen Vorgängen und Verzweigungen.

Auftragsablauf Grobüberblick

Zur Klärung der Ablauf- und Aufbauorganisation sind in umfangreichen Tätigkeitenerfassungen in der Auftragsabwicklung die Kerntätigkeiten und sonstigen Tätigkeiten bei den Bearbeitern (MA) zu erfassen. Dabei wurde in einer Vielzahl von Analysen ermittelt, dass max. 60% der Arbeitszeit mit Kerntätigkeiten (wertschöpfend) und 40% mit Nebentätigkeiten (nichtwertschöpfend) und Störungen im Ist-Zustand ausgefüllt sind. Wenn die Soll-Konzeption eine weitere Reduzierung des Aufwands für die Erfüllung der Kernfunktionen durch dv-technische Automatisierung und Dialogunterstützung, durch weglassen, durch verlagern, durch zusammenfassen ermöglicht und die Nebentätigkeiten gleichfalls auf ihre Wertschöpfung hin untersucht werden, kann ein höherer zweistelliger Prozentsatz zur Kostenreduzierung das Ergebnis sein.

Nr. |

Kurzbeschreibung |

Aufgabenbeschreibung |

Menge |

Einheit |

1 |

Angebote bearbeiten |

|

|

|

1.a |

|

Angebote techn. und kfm. klären |

Positionen |

Stück |

1.b |

|

Angebote erfassen und kalkulieren |

Positionen |

Stück |

1.c |

|

Angebot an Kunden |

Angebot |

Anzahl |

1.d |

|

Angebot nachhaken |

Angebot |

Anzahl |

2 |

Neuentwicklungen |

Produkte oder Details neu entwickeln |

Produkte |

Stück |

3 |

Aufträge bearbeiten |

|

|

|

3.a |

|

Auftragsdaten erfassen |

Positionen |

Stück |

3.b |

|

Kundenstamm anlegen |

Neukunde |

Anzahl |

3.c |

|

Zahlungsbedingungen mit NK aushandeln |

Neukunde |

Anzahl |

3.d |

|

Techn. Klärungen und Änderungen durchführen |

Auftrag |

Anzahl |

3.e |

|

Auftragseingänge im Auftragsbuch führen |

Auftrag |

Anzahl |

3.f |

|

Preisermittlung durchführen |

Positionen |

Anzahl |

3.g |

|

Termine einplane |

Positionen |

Anzahl |

3.h |

|

AB drucken, kontroll. und verteilen |

Aufträge |

Anzahl |

3.j |

|

Zeichnungen auf CAD erstellen |

Zeichng. |

Anzahl |

3.k |

|

Aufträge in Serien zusammenstellen |

Positionen |

Anzahl |

3.l |

|

Fertigungslisten bearbeiten und prüfen |

Positionen |

Anzahl |

3.m |

|

CNC-Programme erstellen |

Programme |

Anzahl |

3.n |

|

Serien-Disketten freigeben |

Disketten |

Anzahl |

3.o |

|

Zubehör bestellen |

Bestellg. |

Anzahl |

3.p |

|

Material beschaffen |

Bestellg. |

Anzahl |

3.q |

|

Zubehörteile versandbereit machen |

Sendungen |

Anzahl |

3.r |

|

Absprachen mit Produktion und Versand |

Bespr. |

Anzahl |

3.s |

|

Lieferscheine drucken |

LS |

Anzahl |

3.t |

|

Tourenliste erstellen |

Positionen |

Anzahl |

3.u |

|

Rechng. drucken, kontrollieren und verteilen |

Rechng. |

Anzahl |

3.v |

|

Reklamationen an KD weiterleiten |

Reklamat. |

Anzahl |

3.w |

|

Mahnungen vornehmen |

Mahnung |

Anzahl |

4 |

Kollegen vertreten |

Arbeitsplatzwechsel bei Urlaub, Krankheit etc. |

|

Std./Jahr |

5 |

Telefonische Auskunft |

Techn., terminliche oder preisliche |

Telefonat |

Anzahl |

6 |

Ablage durchführen |

|

Vorgang |

Anzahl |

7 |

Kundenkontakte pflegen |

|

Vorgang |

Anzahl |

8 |

Statistiken erstellen |

|

Vorgang |

Anzahl |

9 |

Allg. Bürotätigkeiten |

|

|

% o. Std./J. |

10 |

Objektbetreuung im Betrieb |

|

Vorgang |

Anzahl |

11 |

Bespr./Dienstreisen |

intern/extern |

|

% o. Std./J. |

12 |

Mitarbeiterführung |

|

|

% o. Std./J. |

13 |

Sonstiges |

|

|

|

Tätigkeitenerfassung/Funktionsverteilung

Mitarbeiter |

%

AZ |

Stellenbe-

schreibung |

Aufg 1.a - 1.d |

Aufg

2 |

Aufg

3.a -

3.g |

Aufg

3.h -

3.v |

Aufg

3.w |

Aufg

4 |

Aufg

5 |

Aufg

6 |

Aufg

7 |

Aufg

8 |

Aufg

9 |

Aufg

10 |

Aufg

11 |

Aufg

12 |

Aufg

13 |

Sum

me

MA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

Sekretariat |

0 |

1,8 |

2,7 |

17,5 |

0 |

0 |

0 |

0 |

26 |

2,7 |

45,2 |

3,7 |

0 |

0,3 |

0 |

1,00 |

|

100 |

Versand-

leitung |

0 |

0 |

16,2 |

6,8 |

22,7 |

1 |

20 |

5,4 |

0 |

0 |

10,9 |

0 |

0 |

8,1 |

8,9 |

1,00 |

|

100 |

EDV-Leitung |

0 |

49 |

2,5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

28,5 |

19 |

0 |

0 |

1 |

1,00 |

|

100 |

Einkauf |

0 |

0 |

0 |

63,5 |

5,4 |

0 |

6,8 |

8,1 |

0 |

2,7 |

8,1 |

0 |

0 |

0 |

5,4 |

1,00 |

|

100 |

Buchhaltung |

0 |

0 |

0 |

0 |

20 |

0 |

0 |

0 |

0 |

11 |

69 |

0 |

0 |

0 |

0 |

1,00 |

|

100 |

Betriebs-

leitung |

3,7 |

0 |

4,2 |

0 |

0 |

2 |

2 |

0 |

5 |

0 |

0 |

0 |

7 |

5 |

71,1 |

1,00 |

|

100 |

Arbeitsvor-

bereitung |

0 |

0 |

13,5 |

70,7 |

0 |

0 |

0 |

0 |

0 |

10,8 |

0 |

0 |

0 |

5 |

0 |

1,00 |

|

100 |

Zentrale |

0 |

0 |

0 |

57 |

0 |

0 |

0 |

7,0 |

14 |

0 |

22 |

0 |

0 |

0 |

0 |

1,00 |

|

100 |

KAZ 01 |

8,2 |

1 |

27,6 |

15,4 |

2,5 |

4 |

12,3 |

2,1 |

0 |

8,2 |

4,1 |

6,2 |

4,1 |

4,1 |

0 |

1,00 |

|

100 |

KAZ 02 |

4,8 |

0 |

40,9 |

14,4 |

6,6 |

3,6 |

24,1 |

0,6 |

0 |

0 |

3,6 |

0 |

1,2 |

0 |

0 |

1,00 |

|

100 |

KAZ 03 |

56,4 |

0 |

11,5 |

4,6 |

0 |

0 |

27,6 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1,00 |

|

100 |

KAZ 04 |

54,4 |

0 |

8,5 |

22,4 |

2,4 |

3,7 |

3,7 |

1,2 |

0 |

0 |

3,7 |

0 |

0 |

0 |

0 |

1,00 |

|

100 |

KAZ 05 |

0 |

0 |

68,2 |

17,5 |

4 |

0 |

10,3 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1,00 |

Aufgaben-

Summen |

|

|

127,5 |

51,8 |

195,8 |

289,8 |

63,6 |

14,3 |

106,8 |

24,4 |

45 |

35,4 |

195,1 |

28,9 |

12,3 |

22,5 |

86,4 |

13 |

Tätigkeitenerfassung

2. Die Anfrage/das Angebot

Die Kundenanfrage kann direkt an das Kundenauftragszentrum (KAZ) oder über den Außendienst an das KAZ in Form von Fax, Brief oder e-mail kommen. Um sich unnötige Arbeit zu ersparen sollte hier bereits die Selektion in die 3 Kategorien ok, prüfen oder ablehnen vorgenommen werden. Die abgelehnten und die nach Solvenzprüfung nicht zu beliefernden, als auch die technisch nicht realisierbaren Anfragen von Kunden werden mit einem Standardbrief benachrichtigt. Die verbleibenden Anfragen werden in den Fixangaben erfasst, auf Kundenstamm geprüft und fallweise neu angelegt.

| Angaben im System | Beispiel | Bezüge/Erläuterungen |

Name/KUnde

Straße | Kaiser GmbH

Scheerstr. 1 | Kunden sind gespeichert

Adresse gespeichert |

Postleitzahl

Ort | 82166

Lochham | Adresse gespeichert

Adresse gespeichert |

Telefon

Ansprechpartner | 08992-13567

Fr. Müller | Telefon-Nr. gespeichert

Ansprechpartner gespeichert |

Fax

Vertriebsgebiet | 08992-13568

74 | Bekannt/gespeichert

Bekannt/sortierbar |

| Kunden-Nr. | 70-9786843 | vorhanden |

Auszug aus Fixangaben

Neukunden werden generell auf Bonität geprüft, Altkunden fallweise auf Lieferungshöchstbetrag und offene Posten. Bei negativem Ergebnis erfolgt automatisch die Benachrichtigung des Kunden. Für die ok. befundenen Anfragen werden technische Prüfungen und Kalkulationen wie bei Aufträgen durchgeführt, es sei denn, man will sich nur an Ausschreibungen beteiligen, um an Konkurrenzangaben zu gelangen. Die Informationen führen zum Angebot, das unter den Fixangaben abgelegt wird und im Original zum Kunden geht. Es muss klar sein, dass die Verbindlichkeit des Angebots gewährleistet sein muss.

Anfrage-/Angebotsabwicklung

Bearbeitungsebenen

3. Der Auftrag

In der Mehrzahl der Fälle geht einem Auftrag ein Angebot voraus. Maximal 10% der Aufträge sind Anschlussaufträge, die sich auf einen bereits gelieferten Auftrag beziehen. Die Form der Aufträge unterscheidet sich in der Produktausführung, in der Zielgruppe, in der Geschäftsart, in der Vertriebsart und im Handling der Aufmessung. Die Variantenvielfalt stellt hohe Anforderungen an die Qualifikation der Auftragssachbearbeiter, vor allem dann, wenn universell abgearbeitet werden muss. Eine Übersicht über die Varianten bietet das Market-Flow-Diagramm.

3.1 Auftragserfassung durchführen und AB an Kunde

Die Auftragsabwicklung des Geschäftsprozesses bis zum Drucken der Auftragsbestätigung umfasst die Aufgabenbeschreibungen

|

|

Auftragsdaten der Positionen erfassen |

|

|

|

Bei Neukunden Kundenstamm anlegen durch Buchhaltung |

|

|

|

Bei Neukunden Zahlungsbedingungen aushandeln durch Buchhaltung |

|

|

Kaufmännische Unbedenklichkeit prüfen |

|

|

Technische Klärung der Machbarkeit |

|

|

|

Auftragsklärung mit Kunde |

|

|

Preise pro Position ermitteln |

|

|

Termine pro Position durch Rückwärtsterminierung und Kapazitäts-Planung ermitteln |

|

|

Auftragsbestätigung drucken, kontrollieren und verteilen |

|

|

|

Änderungen durchführen |

Zu  |

Die Zusammenfassung der Fixdaten aus den Auftragsdaten in einer Datei erlaubt eine Planung und Steuerung im ganzheitlichen Sinne und die schnittstellenfreie Übergabe an die ERP-Module (sind bereits Angebotsdaten abgelegt, so ist ein Soll-Ist-Vergleich erforderlich und die Änderungen zu ergänzen). Z.B.: |

|

| Angaben im Erfassungssystem | Beispiel | Bezüge - Erläuterungen |

| Name- Kunde | Kaiser GmbH | Kunden sind gespeichert |

| Straße | Scheerstr. 1 | Adresse gespeichert |

| Postleitzahl | D-82166 | Adresse gespeichert |

| Ort | Lochham | Adresse gespeichert |

| Telefon | 089 9213567 | Nr. gespeichert |

| Ansprechpartner | Fr. Müller | AP gespeichert |

| Fax | 089 9213568 | Nr. gespeichert |

| Vertriebsgebiet | 74 | bekannt/sortierbar |

| Kunden-Nr. | 70-9786843 | bekannt |

| Lieferanschrift | Kloiber; D-47023;

Escherwies; Burgstr. 2 | Im Auftrag enthalten, Sortierung PLZ nach Tour |

| Kommission | Gerlach | Rechnungsbezug |

| Lieferwoche/Tag | 29/197 | Erst nach Einplanung auf Kostenstelle u. Kapa-Planung, Sortierung nach LW |

| Auftragseingang | 26.06.02 | Sortierung nach Auftragseingangsdatum u.a. für Rückstandsmeldung |

| Bearbeiter | nw/as | Identifizierung der Bearbeiter |

| Status | 35 | Veränderung bei Kostenstellenwechsel. Auskunft über Auftragsstand |

| Auftrags-Nr. | 0041008 | Zählnummer auf Tag/Woche/Jahr |

| Auftrags-Wert € | 6.880 | Auftragswert netto nach AB |

| Pos./Stück. | 1/1; 2/3 usw. | Angabe der Positionen unter der Auftrags-Nr. und Anzahl Stück pro Position |

| Profil/Stck. | 541235/1 | REHAU-Profil-Nr./Stck. Angaben aus der Fertigungsliste |

| Glas/Stck. | IpR4 | Glasart/Stck.. Aus dieser Liste wird die Glasbestellung generiert. |

| Glasleisten/Stck. | 560600/4 | Glasleistenausführung Profil-Nr. und Stck. Aus dieser Liste wird die Online-Angabe an die Gleisleistensäge generiert. |

| Verstärkung/Stck. | 244516/8 | Verstärkungsausführung Profil-Nr. und Stck. Längenangaben aus der Profil-Liste. |

| Zubehör/Stck. | FBA561570701 MZ/1 | Zubehörbeschreibung und Stck. Hieraus wird die Zubehörliste pro Auftrag für den Versand erstellt. |

| Kostenstelle | 520 | Sortierung der Aufträge oder Positionen auf Kostenstellen ergibt die Ist-Kapazität bzw. Auslastung. |

| Planzeiten in Min. | 60,63 | Planzeiten pro Position kumuliert auf die Kostenstelle ergeben die Sollzeiten pro Tag. Der Vergleich zur Summe der Anwesenheitszeit in der Kostenstelle ergibt die Produktivität/Schicht/Tag/Woche Monat/Jahr pro Kostenstelle. |

|

Zu  |

Kaufmännische Unbedenklichkeit prüfen

Bei Bedenken Solvenzprüfung, ansonsten Limit- und Forderungsprüfung.

|

Zu  |

Technische Klärung der Machbarkeit

Überprüfung der physikalischen Forderungen mit dem Leistungspotenzial des Unternehmens. Bei negativem Ergebnis ist Zukauf komplett oder partiell über Einkauf anzufragen und die Konditionen abzuklären.

|

Zu  |

Preise pro Position ermitteln

Die Ermittlung des Listenpreises setzt eine detaillierte Vollkostenrechnung in Material- und Fertigungskosten voraus. Zu diesen, Herstellkosten genannten Kosten, kommen die Verwaltungs- und Vertriebskosten hinzu, die in Abhängigkeit der Vertriebsart und des Handlings sehr stark variieren können. Dieser Vollkostenrechnung gegenübergestellt wird die Grenzkostenrechnung (ausschließlich variable Kosten).

Die Kalkulation eines Fensters DK 1300 *1100 .....weiß. |

|

| Zähl-Nr. | Kostenart | Ergänzungen | Vollkosten

€ | Grenzkosten

€ |

| 1 | Materialeinzelkosten | | 85,10 | 85,10 |

| 1.1 | | Profile | (43,66) | (43,66) |

| 1.2 | | Glas | (15,48) | (15,48) |

| 1.3 | | Beschläge | (19,15) | (19,15) |

| 1.4 | | Verstärkung | (6,72) | (6,72) |

| 2 | Mat.-Gemeinkosten | [10% v. 1] | 8,70 | 0 |

| 3 | Materialkosten | | 93,80 | 85,10 |

| 4 | Fertigungslohnkosten | | 10,89 | 10,89 |

| 5 | Fert.-Gemeinkosten | [116% v. 4] | 12,63 | 3,27 |

| 6 | Sondereinzelkosten | (fallen selten an) | 0 | 0 |

| 7 | Fertigungskosten | | 23,52 | 14,06 |

| 8 | Herstellkosten | | 117,32 | 99,16 |

| 9 | Verw.-/Vertr.-Kosten | [15% v. 8] | 17,60 | 0 |

| 10 | Verw.-/Vertr.-Gemeink. | [10% v. 9] | 1,76 | 0 |

| 11 | Selbstkosten | | 136,68 | |

| 12 | Grenzkosten | | | 99,16 |

| 13 | Listenpreis | | 329,79 | 329,79 |

| 14 | Erlös bei 45% Rabatt | | 181,38 DB 44,70 | 181,38 DB 82,22 |

| 15 | Erlös bei 50% Rabatt | | 164,90 DB 28,22 | 164,90 DB 65,74 |

| 16 | Erlös bei 60% Rabatt | | 131,92 DB -4,76 | 131,92 DB 32,76 |

| 17 | Erlös bei 70% Rabatt | | 98,94 DB-37,74 | 98,94 DB -0,22 |

Kostenrechnung

Die Berechnungsformeln für die Preisermittlung sind im System hinterlegt und berechnen die Selbstkosten sowie den Deckungsbeitrag entsprechend der eingegebenen Rabattstaffel. Aus der Produktbeschreibung heraus erfolgt die Auflösung des Produkts bis auf die Materialebene mit den Mengenangaben.

Erzeugnisstruktur/Stücklistenauflösung

Materialkosten

Alle Preise sind aktuell hinterlegt, werden mit den Mengen multipliziert, kumuliert und werden als Materialeinzelkosten pro Position ausgewiesen. Die Materialgemeinkosten sind anteilige indirekte Kosten für das Handling der Materialbeschaffung und des internen Handlings. Sie werden einmal jährlich berechnet.

Fertigungskosten

Die Fertigungslohnkosten sind direkte Kosten bei der Herstellung der Positionen. Sie resultieren aus dem Stundenlohn und den Lohnnebenkosten der Mitarbeiter. Dieser Betrag wird für manuelle Tätigkeiten mit den anfallenden Vorgabezeiten in der Kostenstelle multipliziert und ergibt die Fertigungslohnkosten pro Position in der Kostenstelle. Die Fertigungsgemeinkosten werden prozentual auf die Fertigungslohnkosten zugeschlagen und ergeben in der Summe die Fertigungskosten. Bei hoher Mechanisierung/Automatisierung sind die Maschinenkosten, als Teil der Fertigungsgemeinkosten, gesondert zu rechnen und zu zuweisen. Sie verändern sich nutzungsabhängig. Die nicht durch kalkulatorische Abschreibung, kalkulatorische Zinsen, Raumkosten, Energiekosten und Instandhaltungskosten abgedeckten Gemeinkosten werden als Restgemeinkosten dem Stundensatz zugeordnet.

Vorgabezeiten

Die, neben den Stundensätzen, zur Berechnung der Fertigungskosten erforderlichen Vorgabezeiten werden kostenstellenorientiert pro Position aus der Datenbank importiert und mit den kostenstellenorientierten Stundensätzen multipliziert. |

Kostenstellenorientierte Vorgabezeit pro Position

3.2 Schnittstelle Materialwirtschaft

Für nichtlagerhaltige Teile, deren Beschaffungszeit über dem Lieferzeitpunkt liegen, werden Reservierungen beim Lieferanten veranlasst und bei Auftragsbestätigung durch den Kunden oder bei Ablauf der Karenzzeit in Aufträge bestätigt. Für verbrauchsgesteuerte Produkte (Profile, Beschläge etc.) werden die Mengen zum Fertigungstermin reserviert und stehen dispositiv nicht mehr zur Verfügung. Moderne Materialwirtschaftssysteme regeln die Disposition, Reservierung, Bestellung, Bestandsführung etc. für stochastische (verbrauchsgesteuerte) Beschaffung automatisch.

Deterministische (kundenauftragsgesteuerte) Produkte (Glas, Sonderbeschläge etc.) werden auftragsbezogen zusammengefasst und beim ausgewählten Lieferanten bestellt. Die Bestellung sollte, die technischen Möglichkeiten sind gegeben, automatisch anhand der Parameter und online über EDI erfolgen, gleiches gilt reziprok für die Lieferbestätigung.

3.3 Schnittstelle Produktion/Versand

Die Produktion bzw. der Versand erhält eine aktuelle Produktions- bzw. Versandübersicht zur Optimierung der Prozesse in der Fertigung und bei der Tourenplanung. Die Fertigungsaufträge werden bis kurz vor Fertigungsbeginn in der Datenbank verwaltet, um die Aktualität der Information zu gewährleisten. Die Maschinenauslastung wird online an der Maschine abgerufen (der Umfang der Listenerstellung in Papier sollte auf Ausnahmen beschränkt werden und nicht die Regel sein). Erst zum Zeitpunkt der Erstellung der Tourenliste werden die Lieferscheine vor Ort gedruckt.

3.4 Schnittstelle BDE/Personalwirtschaft

Über die BDE-Schnittstellen werden die Auftragspositionen erfasst und kostenstellenorientiert die Vorgabezeiten schichtgenau zugeordnet. Über die gleiche Datenerfassung wird der Status der Auftragsbearbeitung der Auftragssteuerung gemeldet. Die Zeiterfassung Auftrag und Personal werden schichtweise als Produktivitätskennziffer in Prozent zur Produktivitätsbemessung ausgewiesen.

3.5 Schnittstelle Buchhaltung

Nach vollzogener Lieferung (Empfangsbescheinigung durch den Empfänger) wird der Lieferschein freigegeben zur Fakturierung. Die Buchhaltung stellt dem Kunden die Rechnung und übergibt den Vorgang an die Mahnbuchhaltung (offene Posten).

3.6 Effizienzprüfung

Für die Bewertung der Geschäftsprozesse ist von der Erreichung der Erfolgsfaktoren auszugehen und somit die Zielerreichung zu prüfen. Dazu werden für die einzelnen Geschäftsfelder sog. Strukturbereiche definiert. Z.B.:

| Strukturbereich | Aufgabe | Ziel | Erfolgsfaktor |

| Marktforschung | Analyse des Konkurrenzverhaltens | Ermittlung der Stärken/ Schwächen der Konkurrenten | Marktanteil nach Produkten bzw. Produktgruppen |

| Strukturbereich | Aufgabe | Ziel | Erfolgsfaktor |

| Finanzbuchhaltung | Durchführung Zahlungsverkehr | Pünktliche Begleichung der Verpflichtungen bzw. der Verbindlichkeiten mit dem Ziel der Ausschöpfung einer hohen Rate von Skonti-Erträgen | Höhe der Skonti-Erträge im Vergleich zu dem Einkaufs- bzw. Kreditorenvolumen (Periodenvergleich) |

Auswahl aus ca. 720 Erfolgsfaktoren

Die Bewertung der Erfolgsfaktoren gegenüber den Benchmarks erfolgreicher Firmen gibt dem Unternehmen ein Bild seiner Leistungsfähigkeit, seiner Stärken und Schwächen. Daraus werden die Ziele neu formuliert, die Inputleistung definiert und ein Fristenplan für den Weg in die Zukunft aufgestellt. Das Controlling fordert, den Meilensteinen entsprechend, die Leistungserfüllung ab.

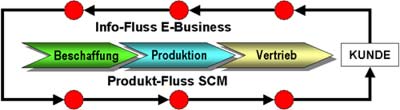

4. Der Geschäftsprozess der Zukunft und seine Ressourcen

Im gesamten Wertschöpfungsprozess zeichnen sich drei Stufen ab, die vom Kaufwunsch bis zum Erhalt der Ware (einschließlich Service) eine Vielzahl von Geschäftsprozessen in vielen Verantwortlichkeiten umfasst. Eine durchgängige Vernetzung dieser Prozesse ist das Ziel der sogenannten E-Supply-Konzepte. Das "Supply" steht für Supply-Chain-Management (SCM), was als integrierte, prozessorientierte Planung und Steuerung der Waren-, Informations- und Finanzflüsse in der Wertschöpfungskette vom Rohstofflieferanten bis zum Kunden zu verstehen ist. Beim "E" haben wir es mit einem Elektronik-Business, kurz E-Business genannt, zu tun, und damit sind im Wesentlichen die Prozesse des Verkaufs, der Beschaffung, der Auftragsabwicklung und der unternehmensübergreifenden Zusammenarbeit gemeint. Die eingesetzte Informationstechnologie (IT) entscheidet letztendlich über den Grad der Zusammenarbeit und der Effizienz.

Das Ziel eines "Extended Enterprise" ist es, die Prozesse des E-Business und des SCM so zu integrieren, dass:

|

E-Commerce (B2C): Kauf und Verkauf von Waren und Dienstleistungen über das Internet und |

|

E-Procurement (B2B): Geschäftsverbindung zwischen Unternehmen und Lieferant in Form von B2B-Desktop-Purchasing-Systemen bis hin zur vollen IT-Integration in Form von vollständiger elektronischer Auftragsabwicklung über alle Stufen der Prozesskette hinweg möglich sind. |

Die Wertschöpfungskette

Das von uns konzipierte 3-Phasen-Konzept mit den Stufen Vorbereitung, Systemauswahl und Systemeinführung wurde durch die exponentielle Entwicklung in der Soft- und Hardware soweit ergänzt, dass die Auftragsabwicklungsprozesse (Geschäftsprozesse) zukünftig ohne Medienbrüche auskommen werden, obwohl nach wie vor eine Branchensoftware und eine

ERP-Software zum Gesamtablauf erforderlich sind, jedoch schnittstellenfrei. Das Datenbank-Konzept ermöglicht diese wesentliche Erleichterung und gewährleistet eine zeitgleiche Anbindung aller Nutzer an einen Server. Das Intranet stellt die Verbindung von Innendienst und Außendienst mit den freigegebenen Modulen her und das Extranet mit den Händlern bzw. Großkunden, so dass Angebote und Aufträge mit allen notwendigen Informationen konstruiert, kalkuliert und terminiert in den Auftragsbestand eingegeben werden können. Der freigegebene Zugriff von außen ermöglicht z.B. dem Händler u.a. auch das Abrufen des Fertigungsstatus direkt. Die online-Anbindung zwischen allen ERP-Modulen und dem Branchenmodul intern und extern ist das Wesentliche an diesem Konzept.

Bedingt durch die Verknüpfung der Funktionen des Auftragsablaufs ergibt sich eine neue Infra-Struktur, durchgängig in allen internen und externen Abläufen. Das mehrfache Ablegen von Daten und Informationen ist Vergangenheit, der papierarme Betrieb ist die Gegenwart und die "gläserne Fabrik" die Zukunft. Eine derartige Professionalität macht das Unternehmen zum "Extended Enterprise" mit allen Attributen eines Benchmarking-Unternehmens.

Um den Sprung in die 1. Liga zu schaffen bedarf es einer strukturierten, wissensbasierten Zielsetzung, eines enormen Durchhaltevermögens und einer Investitionsbereitschaft. Die Schritte zum Erfolg gliedern sich wie folgt:

|

Herstellen der Datenaktualität (Überprüfen der Geschäftsprozesse) |

|

Integration der Branchensoftware mit der ERP-Software |

|

Abgleich der SCM-Software mit dem PPS-Modul der ERP-Software |

|

Integration der E-Business-Software in die SCM-, ERP- und Branchensoftware |

Eine schnittstellenfreie Anbindung der Branchensoftware mit der ERP-Software (Solution-Partnerschaft) stellt im PPS-Modul die Daten für das SCM zur Verfügung. Deshalb ist die Datenqualität im PPS-Modul eine wichtige Ausgangsgröße. Perfekte Lösungen mit E-Business und SCM sind bisher die Ausnahme, jedoch muss bereits heute strategisch geplant werden und es müssen die Zwischenschritte realisiert sein, um bei der rasanten Entwicklung die durchgängige IT-Vernetzung im mittelfristigen Zeitraum nutzen zu können.

Die neue Infra-Struktur und die Sicherheit des Systems

Mit der zunehmenden Vernetzung der Prozesse über das Internet stellt sich die Frage nach der Sicherheit sofort, um gegenüber Angriffen von außen, aber auch von innen, gesichert zu sein. Sowohl umfassende interne Sicherheitsrichtlinien als auch Firewalls mit IDS gegenüber Angriffen von außen sind zum Schutz vor Computerviren, Hacks, DoS-Angriffen und Break-In`s nicht zu umgehen, wenn man nicht den GAU riskieren will. Sparen ist hier falsch am Platze.

Der Mensch gerät in große Gefahr, wenn er seine einseitig gewonnene Erfahrung zum alleinigen Maßstab seines Urteils und zum Prinzip seines Handelns macht, denn um große Erfolge zu erreichen, muss etwas gewagt werden.

Angelehnt an: Hebbel / Helmuth von Moltke

Die Kurzfassung des oben abgehandelten Themas können Sie als Flyer beim Autor anfordern.

Flyer anfordern Flyer anfordern

Dipl.-Ing. Horst Arnold u. Dr. Ingo von Jacobi

Geschäftsführende Partner der

Arnold & Dr. von Jacobi

Unternehmensberatung GbR, Gerolsbach

www.ub-arnold.de

Tel.: 08445-929960

Fax: 08445-929965 |