Einleitung

Der Markt in der Bundesrepublik Deutschland ist stark segmentiert, d.h., daß Kunden und Wett-

Bewerber sowohl vom Kaufverhalten als auch vom Angebot, bedingt durch variierende wirtschaft-

liche, soziale und politische Randbedingungen, kein einheitliches Profil besitzen. Bei den Wettbe-

werbern reicht die Skala vom 1-Mann-Handwerksbetrieb bis zum industriell ausgerichteten Vollsortimenter. Beim Kunden haben wir es mit dem Häuslebauer bis zum GU oder einer Handelskette zu tun.

Eine einheitliche Strategie läßt sich bei diesem Konglomerat nicht konzipieren. Demzufolge wird der Marketingansatz aus einem Mosaik verschiedener Strategien aus unterschiedlichsten Datenrecherchen und Erfahrungen bestehen.

Der Wettbewerb

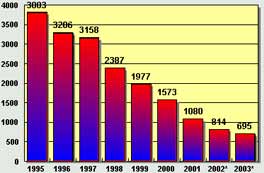

Der Wettbewerb besteht aus ca. 8.000 Betrieben in der Bundesrepublik Deutschland. Die Struktur der Branche ist handwerklich orientiert, und mit geringer Komplexität der Produkte. Eine geringe Anzahl von Firmen haben industrielles Niveau. Ernst zunehmender Wettbewerb ist auf ca. 50 Unternehmen beschränkt. Die Marktbereinigung ist trotz einer Vielzahl von Insolvenzen nicht im notwendigen Maße eingetreten, die Halbierung des Absatzvolumens seit 1995 hat weder mengenmäßig noch preislich Druck aus dem Kessel genommen.

Um den Marktangang strategisch richtig anzusetzen sind Unternehmensvergleiche für jeden Mitwettbewerber im projektierten Absatzgebiet notwendig (Quellen: MARKUS, Creditreform, Destatis etc.).

Standorte und Umsatzverteilung Fensterhersteller

Daten der Unternehmensanalyse

| Kriterien der Analyse |

| Allgemeine Angaben |

| Anschrift |

| Telefon |

| Fax |

| Crefo-Nr. |

| HRN |

| Rechtsform |

| Gründungsjahr |

| Letzter Eintrag im HR |

| Kapital |

| Letzter Umsatz |

| Anz. Mitarbeiter |

| Währung |

| e-Mail |

| Internet |

| Bankverbindungen |

| |

| Geschäftstätigkeit |

| Personen |

| Geschäftsführer |

| Vorstand |

| Aufsichtsrat |

| Prokuristen |

| Aktionäre |

| |

| Beteiligungen |

| |

| Tochtergesellschaften |

| |

| Finanzen |

| Stammkapital |

| Umsatz |

|

2002 |

|

|

2001 |

|

|

2000 |

|

|

1999 |

|

| Mitarbeiter |

|

2002 |

|

|

2001 |

|

|

2000 |

|

|

1999 |

|

| Umsatz/Mitarbeiter |

|

2002 |

|

|

2001 |

|

|

2000 |

|

|

1999 |

|

| Bilanz |

| Aktiva 2000 |

|

2001 |

|

|

2002 |

|

| Passiva 2000 |

|

2001 |

|

|

2002 |

|

| G&V 2000 |

|

2001 |

|

|

2002 |

|

| Risikoeinschätzung |

| Rating |

| Score |

| Zahlungsindex |

| Vertriebsarten |

| Eigenvertrieb |

| Fremdvertrieb |

| Regional |

| Überregional |

| Direkt |

| Objekt |

| Handel |

| Produktausführungen |

Die Kunden

Die Kundenstruktur reicht vom Baumarktkunden, der ein Standardfenster für eine Reparatur benötigt bis zum Generalunternehmen, das Großanlagen erstellt. Die Zielgruppe wird über die Vertriebsart (Direkt/Wiederverkäufer/Handel etc.) erreicht.

Das Kaufverhalten wird durch die wirtschaftlichen, sozialen und politischen Randbedingungen stark beeinflußt. Ersichtlich z.B. am regionalen Kaufkraft-Index (€/Einwohner), an der Wettbewerbsdichte (FE/km²) oder an der Reduzierung des sozialen Wohnungsbaus in den letzten Jahren. Gleiches ist zu erwähnen von der für den Käufer unverständlichen Argumentation zur Erneuerung von Fenstern nach der Energieeinsparverordnung Der Kunde ist in seiner Mehrheit schlicht und ergreifend überfordert. Echte Alleinstellungsmerkmale der Anbieter sind die Ausnahme und nicht die Regel.

Reduktion sozialer Wohnungsbau |

Produkt- und Kunden-Klassifikation |

Operative und strategische Fehlleistungen als Ursache der Krise in der Branche

Strukturkrise im Baugewerbe Strukturkrise im Baugewerbe

Preisverfall, Mengenrückgang

Fehlende strategische Ausrichtung

Ungenutzte innerbetriebliche Leistungsoptimierung

Leistungspalette zu groß, zu geringe Risikobegrenzung

Zu geringe Eigenkapitalausstattung

Rückgang der staatlichen Förderung für die Sanierung |

|

Ungenügende Info-Politik gegenüber Kunden, Banken etc.

Ungenügende Anreize zur Mitarbeiter-Motivierung

Panik-Mache

Fehlende Kooperationsbereitschaft

Ineffiziente Zeitnutzung

Ungenügende Wettbewerbsorientierung

Unvollständige Info-Systeme |

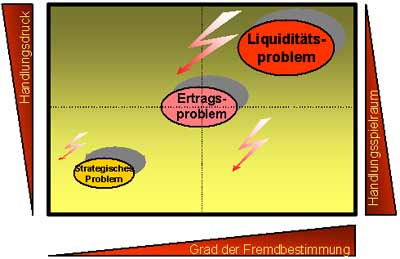

Das Szenario der Krisenbewältigung

Der Handlungsbedarf wird zu spät erkannt!

Einleitung von Sofortmaßnahmen zum Turn around

Radikaler Forderungsabbau

Verkauf der nicht betriebsnotwendigen Vermögensteile

Kürzung von Löhnen und Gehältern

Reduzierung der sonstigen Ausgaben

Verlängerung der Zahlungsziele

Gesellschafterdarlehen/Kapitalerhöhungen

Zins- und Tilgungsstundungen

Forderungsverzichte | Symptome einer Krise u.a.:

Strategische Probleme

• Fehlende Unternehmensstrategie

• Keine Reduzierung auf die Kernkompetenzen

• Vernachlässigung des Kundenservice

• Leistungsträger verlassen das Haus

Ertragsprobleme

• Reduzierte Auftragseingänge

• Halbierung des Auftragswertes

• Negative Deckungsbeiträge aus Auslastungsgründen

• Umsatzeinbußen

• Overheads höher als DB

Liquiditätsprobleme

• Forderungsausfälle

• Gerichtliche Mahnverfahren

• Liquiditätsengpässe

• Kreditlinienrestriktionen

• Kürzung der Avale

• Lohnzahlungsschwierigkeiten

• Produktivitätseinbrüche

• Anwachsen der Krankenrate

• Massive Abwanderung der Leistungsträger |

|

Kaufkraft in den Bundesländern

1998 | | 2002 |

Dargestellt in BIP/Einw. |

[umgerechnet in Tsd. € ]

| | [Tsd. €]

|

Hamburg 43,9

Bremen 32,4

Hessen 29,8

Bayern 27,0

Baden-Württ. 26,6

Berlin 23,5

Nordrhein-W. 23,4

Saarland 21,9

Schl.-Holst. 21,5

Niedersachs. 21,4

Rheinl.-Pfalz 20,4

Brandenburg 15,3

Sachsen 14,3

Thüringen 13,9

Sachs.-Anh. 13,8

Meckl.-Vorp. 13,8 | | Hamburg 40,8

Bremen 33,2

Hessen 29,9

Bayern 28,4

Baden-Württ. 28,0

Nordrhein-W. 25,1

Saarland 22,5

Rheinl.-Pfalz 22,3

Berlin 22,1

Schl.-Holst. 22,1

Niedersachs 22,1

Sachsen 16,5

Thüringen 16,3

Meckl.-Vorp. 16,3

Sachsen-Anh. 16,2

Brandenburg 16,1 |

|

|

Wettbewerbsdichte in den Bundesländern

Verkaufte Fenstereinheiten pro Flächeneinheit [FE/km²]

|

|

|

|

1998 |

|

2002 |

Berlin

Hamburg

Bremen |

|

|

|

778,5

357,5

356,2 |

|

511

236

235 |

|

|

|

|

|

|

|

Nordrhein-W.

Sachsen |

|

|

|

89,3

78,9 |

|

59

52 |

|

|

|

|

|

|

|

Saarland |

|

|

|

76,3 |

|

50,2 |

|

|

|

|

|

|

|

Baden-Württ.

Hessen

Thüringen

Rheinl.-Pfalz

Sachs.-Anh.

Bayern

Schlesw.-Holst.

Niedersachsen |

|

|

|

52,9

47,3

44,0

39,1

37,6

35,6

34,2

30,0 |

|

34,8

31,1

29

26

25

23

22,6

20 |

|

|

|

|

|

|

|

Brandenburg

Meckl.-Vorp. |

|

|

|

29,7

23,6 |

|

19,6

15,5 |

|

|

Verkaufte Fenstereinheiten

|

|

Index der Wohnungsfertigstellungen pro Kopf in den Bundesländern

|

|

|

|

1998 |

|

2002 |

|

|

1 Brandenburg

2 Mecklenburg-Vorp.

3 Sachsen

4 Schleswig-Holstein

5 Sachsen-Anhalt

6 Bayern

7 Baden-Württemberg

8 Thüringen

9 Rheinland-Pfalz

10 Niedersachsen

11 Hessen

12 Berlin

13 Hamburg

14 Nordrhein-Westfalen

15 Saarland

16 Bremen |

|

11,62

9,46

7,94

7,40

6,67

6,34

6,15

6,06

5,97

5,78

5,40

5,23

4,97

4,89

4,72

3,09 |

|

Brandenburg

Mecklenburg-Vorp.

Bayern

Niedersachsen

Rheinland-Pfalz

Schleswig-Holstein

Baden-Württemberg

Nordrhein-Westf.

Hessen

Thüringen

Sachsen-Anhalt

Sachsen

Hamburg

Bremen

Saarland

Berlin

|

|

6,21

5,37

4,76

4,44

4,28

4,07

4,00

3,72

3,64

3,33

3,14

2,95

2,93

2,89

2,78

2,09

|

|

|

|

Zusammenfassung

Wenn man das wichtige Problem des Marktangangs strategisch angehen will, so ist sowohl der Wettbewerb als auch der Kunde das Ziel.

Beim Wettbewerb haben wir es mit max. 50 wettbewerbsrelevanten Unternehmen zu tun. Beim Kunden dagegen sind in 16 Bundesländern mit 29 Regierungsbezirken und 437 Kreisen und kreisfreien Städten die Kunden anhand von Recherchen und Analysen (und natürlich besseren Produkten und Argumenten) dem Wettbewerb abzunehmen.

Der Neubau und der Altbau (Renovierung) mit jeweils ca. 50% Anteil sind mit den beschriebenen Methoden zu bearbeiten. Die Anteile auf Bundesebene sind der folgenden Grafik zu entnehmen.

Wohneinheiten in Gebäuden mit Wohnraum in Bauperioden

Wenn Du den Feind kennst und Dich selbst, mußt Du auch hundert Schlachten nicht fürchten.

Wenn Du Dich selbst kennst, aber Deinen Feind nicht, wirst Du für jeden Sieg auch eine Niederlage einstecken.

Wenn Du weder Deinen Feind kennst noch Dich selbst, wirst Du in jeder Schlacht unterliegen.

(Quelle: Sun Tsu/Die Kunst der richtigen Strategie/2001

Die Konsequenz daraus heißt, besinne dich auf deine Stärken und arbeite an deinen Schwächen solange, bis du soweit bist, um deinen Konkurrenten nicht nur einzuholen sondern zu überholen. Unternehmensstrategie muß zum Ziel haben, ein sich ständig veränderndes, dynamisches Gleichgewicht einer Vielzahl von Wettbewerbern zu beherrschen.

|