Heutzutage kennen die Leute von allem den Preis und von nichts den Wert.

Heutzutage kennen die Leute von allem den Preis und von nichts den Wert.

Oskar Wilde

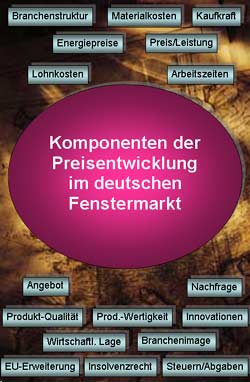

Die Situation im deutschen Fenstermarkt

Die Bilanz des deutschen Marktes in Fenster und Türen von 1995 bis dato ist erschütternd. Die Chance, dass die Renovierung den Rückgang des Neubaus kompensiert, ist in der augenblicklichen wirtschaftlichen Situation und der zunehmenden Kaufzurückhaltung der Kunden nicht zu erwarten, trotz des Preisrückganges für ein einflügeliges Holz-Dreh-Kipp-Fensters IV 68 von umgerechnet 250,53 € WAP (Werksabgabepreis) im Jahre 1994 auf 245,40 € WAP im Jahre 2004, bei wesentlicher qualitativer Verbesserung der Ausführung in Oberfläche, Schallschutz, Wärmedämmung etc. und Rohmaterialpreissteigerungen sowie einer deutlichen Erhöhung der Rabatte (allein der Verbraucher-Preis-Index stieg von 1995 auf 2004 um 13,9 %). Es ist nicht gelungen, dem Endabnehmer die Qualität der Produkte auch nur annähernd verständlich zu machen.

Der Markt in der Bundesrepublik Deutschland ist stark segmentiert, d.h., dass Kunden und Wettbewerber sowohl vom Kaufverhalten als auch vom Angebot, bedingt durch variierende wirtschaftliche, soziale und politische Randbedingungen, kein einheitliches Profil besitzen. Bei den Wettbewerbern reicht die Skala vom 1-Mann-Handwerksbetrieb bis zum industriell ausgerichteten Vollsortimenter. Beim Kunden haben wir es mit dem Häuslebauer bis zum GU oder einer Handelskette zu tun. Demzufolge wird der Marketingansatz aus einem Mosaik verschiedener Strategien aus unterschiedlichsten Datenrecherchen und Erfahrungen bestehen.

Market-Flow-Diagramm

Die Kundenstruktur reicht vom Baumarktkunden, der ein Standardfenster für eine Reparatur benötigt bis zum Generalunternehmen, das Großanlagen erstellt. Die Zielgruppe wird über die Vertriebsart (Direkt/Wiederverkäufer/Handel etc.) erreicht. Echte Alleinstellungsmerkmale der Anbieter sind die Ausnahme und nicht die Regel.

Die Analyse umfasst auf der Basis von statistischen Daten nachweisbare Fakten bis auf die Kreisebene, so dass gezielt der Kunde angesprochen und der Wettbewerb ausgehebelt werden kann.

Marketing-Daten bis auf die Kreisebene

Der deutsche Fenster- und Türenmarkt ist überwiegend regional orientiert, nur wenige große Vollsortimenter sind bundesweit tätig. Der Export ist mit ca. 2% bedeutungslos, was sich auch dadurch erklärt, dass „Fenster“ nicht gleich „Fenster“ ist und Konstruktion, Physikalische Anforderungen, Design etc. in den anderen Ländern mit dem „Deutschen Fenster“ nicht vergleichbar sind. Expansion, gleich welcher Art, ist mit Zeit und Geld verbunden, beides haben die meisten Betriebe der Branche nicht mehr.

Sozialer Wohnungsbau

Die von den Bundesregierungen vorgenommenen Reduzierungen der öffentlichen Fördermittel im sozialen Wohnungsbau in den Jahren 1995 bis 2002 und die darüber hinausgehenden weiteren Kürzungen geben zur Besorgnis Anlass. Der Trend der durchgeführten Kürzungen lässt die Prognose für das Jahr bis 2005 mit hoher Wahrscheinlichkeit zu. Leider sind in letzter Zeit keine verbindlichen Angaben von Regierungsseite zu erhalten. Bis einschließlich 2004 sind die Kürzungen der Bundesmittel für den sozialen Wohnungsbau gegenüber 1994 um 69% vorgesehen. Kurz- und mittelfristig sind damit negative Folgen für die Bauwirtschaft verbunden.

Budgetreduzierungen der öffentlichen Mittel im sozialen Wohnungsbau in den Jahren 1995 bis 2005

Eigenheimzulage

Die Eigenheimzulage ist seit Jahren die höchste steuerliche Einzelsubvention im Bundeshaushalt. Für die Branche bedeutet der Wegfall der Eigenheimzulage ab dem 1. Januar 2006 eine weitere Einschränkung des Volumens, deren Wirkung im Vorzieheffekt sichtbar wurde. Pro Jahr fehlen der Bauwirtschaft damit zirka 1 Milliarde Euro.

Maut-Steuer

Die Einführung der LKW-Maut führt zu einer Verteuerung des Produkts (1 FE) von ca. 0,62 €. Da diese Kosten in der gegebenen Situation nicht 1:1 an den Kunden weitergegeben werden können, führt das bei einem Umsatz (WAP) von 13 Mio. € zu einer Mehrbelastung von 50.000 €/Jahr für das Unternehmen (siehe auch „LKW-Maut und Unternehmenslogistik“ in www.fensterplatz.de Rubrik Fachwelt – BIC).

EnEV

Die an und für sich begrüßenswerte Initiative zur Reduzierung des CO2-Anteils im Rahmen der Energie-Einspar-Verordnung EnEV hat einen gewaltigen Haken. Die Rechnung von 380 Millionen renovierungsbedürftiger Fenster in Deutschland, wie in den Medien lanciert, stimmt nicht. Bei 37 Millionen Wohneinheiten (DESTATIS) in der Bundesrepublik Deutschland würde das bedeuten, dass je Wohneinheit 10,2 Fenster vorhanden wären. Nur Wohnbauten vor 1978 sind als akut renovierungsbedürftig anzusehen und somit ist der Renovierungsanteil maximal 28,861 Mio. Wohneinheiten. Die durchschnittliche Wohneinheit lt. Statistik hat 86,7 m2, hat aber keine 13 Fenster sondern nur durchschnittlich 5, so dass max. 144 Mio. Fenster in die Kategorie „renovierungsbedürftig“ einzuordnen sind. Die Verstärkung der Bemühungen im Umweltschutz wird über die notwendigen Richtlinien und Verordnungen (u.a. EnEV) diesen „Renovierungsbestand in den nächsten 20 Jahren ins Auge fassen, d.h., ca. 7 Mio. Fenster/Jahr werden aus diesem Bestand resultieren. Unter oben angeführten Rahmenbedingungen muss der Verbraucher überzeugt werden, dass er davon profitiert. Die Energiepreise sind in Zukunft als nicht kalkulierbar einzustufen, so dass Ersparnisrechnungen nicht die ausschlaggebende Motivation sind. Die Erfahrung aus den Börsengeschäften sitzt zu tief, als dass man diesbezüglich Vertrauen erwarten kann. Der Wurm muss dem Fisch schmecken und nicht dem Angler!

Unternehmensgröße nach Umsatz

Die Branche, als typischer Teil der Struktur Produzierendes Gewerbe des Mittelstands, ist zu fast 90% handwerklich strukturiert. Die Anzahl der Betriebe in der Branche, gegliedert nach Umsätzen, unterstreicht diese Aussage.

Auswertung der Klassifikation der Wirtschaftszweige 2003 (WZ 2003)* Quelle: DESTATIS

Bis zu einer Umsatzgröße von 10 Mio. € ist überwiegend eine handwerkliche Struktur anzutreffen, was sich in der organisatorischen und IT-Ausrichtung niederschlägt. Die Beschäftigtenzahl kann als Orientierungsgröße nicht verwendet werden, da hierzu die Wertschöpfungstiefe bekannt sein müsste.

| * Die Betriebe mit einem Umsatz von > 500 Tsd. € entsprechen nicht den tatsächlichen Verhältnissen, da in der Beschreibung des Handels eine Vielzahl von Warengruppen zusammengefasst wird. Nur die Firma Schüco entspricht teilweise der Branchendefinition. |

Betriebe der Branche in der Umsatzklasse |

Aus den vorliegenden Auswertungen der Unternehmensberichte wurde der sog. „wichtigste WZ 2003 Code“ für die Branchenbetriebe herausgezogen und die darin verzeichneten Betriebe der Branche nach Anzahl dargestellt (Legende in Tsd. €).

Anzahl der Betriebe in WZ 2003 DH 25230

Herstellung von Baubedarfsartikeln aus Kunststoff | Anzahl der Betriebe in WZ 2003 FA 45420

Bautischlerei und -schlosserei |

| |  |

Anzahl der Betriebe in WZ 2003 DJ 28120

Herstellung von Ausbauelementen aus Metall | Anzahl der Betriebe in WZ 2003 GA 51533

Großhandel mit sonstigen Holzhalbwaren sowie Bauelementen aus Holz |

Die wirtschaftliche Situation

Die wirtschaftliche Situation der Unternehmen der Branche ist ein Spiegelbild der Bauwirtschaft im Neubaugeschäft, der Kaufzurückhaltung und der allgemeinen politischen und wirtschaftlichen Verunsicherung im Renovierungsgeschäft, der Verzerrung des Wettbewerbs durch die bestehende Insolvenzordnung und den gewaltigen Überkapazitäten sowie der mangelhaften Auslastung.

Eigenkapital

Das Eigenkapital (in % der Bilanzsumme) - Ausnahmen bestätigen die Regel - ist bei fast 50% der Unternehmen auf einen einstelligen Prozentsatz geschrumpft. Nicht kostendeckende Erlöse fressen sukzessive das Eigenkapital auf und führen zwangsläufig zur Insolvenzanfälligkeit. Kreditanfragen von Mittelständlern haben derzeit wenig Aussichten auf Erfolg. Die Betroffenen setzen auf Eigenkapital-Erhöhung, aber das Eigenkapital kann nur erhöht werden wenn Gewinne dazu genutzt werden, aber diese Gewinne müssen erst einmal gemacht werden. Hier spätestens beißt sich die Katze in den Schwanz.

Die Ø-Eigenkapitalquoten des Mittelstandes und der Bauwirtschaft 2004 (Quelle: creditreform)

Investitionsbereitschaft

Verbunden mit den Maßnahmen aus Basel II leidet die Investitionsbereitschaft an Auszehrung. Die Grafik von 1996 bis 2002 hat sich bis 2005 nur unwesentlich abgeschwächt. Der abgefragte Index bezieht sich auf das Wollen und weniger auf das Können. Im Bau und in den baunahen Bereichen liegt die Absicht bei ca. 27%, die überwiegend in Reparatur und Ersatz investiert werden. Erweiterungsinvestitionen sind bei der gegebenen Auslastungssituation nicht aktuell.

Ertragslage

Vor allem die Umsatzklasse zwischen 5 und 25 Mio. € Umsatz kann in der Masse bis heute kein zufrieden stellendes Betriebsergebnis vorweisen. Die Problematik liegt in der Struktur dieser Größenklasse, sie ist gezwungen zu diversifizieren ohne die industrielle Struktur dazu zu besitzen. Alleinstellungsmerkmale, die einen höheren Preis erlauben, sind selten und das Produkt ist von der Komplexität her mit guten handwerklichen Kenntnissen gebrauchsgerecht herzustellen. Die Preisbildung entspricht in der Regel nicht den technischen und kaufmännischen Voraussetzungen (siehe auch creditreform „Wirtschaftslage und Finanzierung im Mittelstand“ vom 7.4.05).

Ertragslage in der Branche in den Umsatzklassen

Forderungsverluste

Mehr als 1/3 der Unternehmen mussten Forderungsverluste von mehr als 1 % in Kauf nehmen.

Unternehmensinsolvenzen

Nach Wirtschaftsbereichen aufgeführt ist der Bau mit > 28% an den Insolvenzen beteiligt, obwohl die Anzahl der Unternehmen umgekehrt proportional zur Anzahl der Insolvenzen steht. In der Insolvenzanfälligkeit ist ersichtlich, dass der Bau doppelt so hoch wie der Durchschnitt aller Wirtschaftsbereiche in der Insolvenz je 10.000 Unternehmen abschneidet. Im Prinzip hat die Insolvenz nichts mit dem Thema zu tun, jedoch ist durch das deutsche Insolvenzrecht eine eklatante Wettbewerbsverzerrung damit einhergehend.

Die Beschäftigungslage

Analog dem Rückgang der Umsätze in der Branche sind die Beschäftigtenzahlen seit 1995 kontinuierlich gesunken. Verstärkt wurde dieser Vorgang durch den jährlichen Rationalisierungsdruck (schleichende Rationalisierung), der mit ca. 2-3% jährlich angenommen werden kann. Die Ersatzinvestitionen wurden in höherwertige Maschinenausrüstungen und IT-Unterstützung vorgenommen, die wiederum den Stellenabbau beschleunigten. Als Maßstab konnte der Rohertragsumsatz/Beschäftigtem über die Jahre herangezogen werden. Unternehmen mit flexiblen Arbeitszeiten hatten durch Minderauslastung ihre Plusstunden bereits zur Jahresmitte aufgebraucht und mussten zu Kurzarbeit übergehen oder betriebsbedingte Kündigungen aussprechen. Der Druck auf die Verarbeiter wird sich im Laufe dieses Jahres noch weiter erhöhen, da vermehrt der Versuch unternommen wird, die Steigerung der Rohstoffkosten von den Lieferanten auf die Verarbeiter abzuwälzen und der Wettbewerbsdruck im Markt ein Weitergeben der Preise an den Endverbraucher nicht zulässt. Der Druck im Kessel wird auch zunehmend durch die Osterweiterung der EU durch Importe erhöht. Die Auslastung der Maschinen im 1-Schichtbetrieb entspricht nicht den betriebswirtschaftlichen Erfordernissen, der technologische Stand entspricht u.a. auch aus diesem Grunde nicht mehr den notwendigen Technologien. Die weitere Verschärfung der Situation durch Umsatzrückgang in den nächsten Jahren wird zu drastischen Maßnahmen zwingen.

Der Wettbewerb

Der Wettbewerb ist sehr breit aufgestellt und umfasst mehr als 8.000 Betriebe in der Bundesrepublik. Die Komplexität der Produkte hält sich in Grenzen und Alleinstellungsmerkmale sind rar. Die Positionskämpfe werden überwiegend über den Preis ausgeführt. Nachfolgendes Bild zeigt den Wettbewerb ab 5 Mio. € Umsatz aufwärts zum Jahre 1996 in den einzelnen PLZ-Regionen.

Wettbewerber der Branche > 5 Mio. € Umsatz im Jahre 1996

Eine verlässliche Aussage über die Wettbewerbsdichte ist u.a. die Anzahl der RAL-Zertifizierten Betriebe in den einzelnen Bundesländern. Strukturelle Aussagen über Umsatz, Rahmenmaterialien, Wertschöpfung etc. sind nur mit erheblichem Aufwand u.a. mit MARKUS und anderen Rechercheverfahren möglich.

Anzahl RAL-Zertifizierter Unternehmen in den Postleitzahlbereichen (VFF)

Die Kaufkraft

Die Kaufkraft in den Bundesländern (BIP in Tsd. €/Einwohner)

Das BIP/Einwohner ist von 1998 bis 2003, wenn auch moderat, aber immerhin noch gestiegen.

Wohnungsfertigstellungen

Im Gegensatz dazu hat sich in diesen 5 Jahren die Anzahl der Wohnungsfertigstellungen/Einwohner drastisch reduziert auf < 50%

Index der Wohnungsfertigstellungen/Einwohner von 1998 auf 2003

Das zu ziehende Fazit daraus ist auf das Ende der Aufbau- und Renovierungseffekte aus dem Anschluss der Neuen Bundesländer und weiteren Sondereffekten sowie auf die Verunsicherung der wirtschaftlichen und politischen Lage zurück zu führen. Die seit Jahren ausbleibende wirtschaftliche Erholung, obwohl von vielen „Experten“ immer wieder herbei beschworen, hat kurzfristig in Deutschland keine Chance.

Baugenehmigungen

| Veränderung der Wohn- und Nichtwohnbau-Genehmigungen August 2005 gegenüber August 2004. ø - 18 % (Quelle DESTATIS)

| Bundesland | 2004 | 2005 | % |

| Baden-Württ. | 26.724 | 23.781 | -11 |

| Bayern | 41.074 | 32.783 | -20 |

| Berlin | 2.408 | 1.931 | -20 |

| Brandenburg | 8.238 | 6.576 | -20 |

| Bremen | 759 | 1.057 | +39 |

| Hamburg | 2.616 | 2.063 | -21 |

| Hessen | 14.477 | 11.167 | -23 |

| Meckl.-Vorpom. | 5.632 | 4.696 | -17 |

| Niedersachsen | 20.439 | 15.147 | -26 |

| NRW | 34.611 | 32.441 | -6 |

| Rheinl.-Pfalz | 11.150 | 8.418 | -25 |

| Saarland | 2.028 | 1.258 | -38 |

| Sachsen | 5.660 | 4.018 | -29 |

| Sachsen-Anhalt | 3.693 | 2.486 | -33 |

| Schlesw.-Holst. | 7.579 | 5.633 | -26 |

| Thüringen | 3.124 | 2.462 | -21 |

|

Der Geldmarkt

Über die Eigenkapitalsituation haben wir bereits das Problem beschrieben, und wenn man sich das Rating anschaut, so wird einem klar, wohin die Reise geht. Mit Basel II hat sich die Lage für eine Vielzahl von Unternehmen dramatisch verändert und es wird verdammt eng und teuer. Die Umsetzung der Baseler Vorschläge in bankinterne Ratingsysteme wird zu einer Spreizung der Kreditkonditionen führen. Gut bewertete Unternehmen können bessere Konditionen aushandeln. Banken werden für sie weniger Eigenkapital vorhalten müssen. Schlecht bewertete Unternehmen mit schwacher Bonität haben hingegen mit einer Erhöhung der Finanzierungskosten zu rechnen. Durch die schlechte Zahlungsmoral und die hohen Insolvenzzahlen ist das Risiko für Kreditgeber deutlich gestiegen. Kreditgeber verlangen Informationen über die Risiken ihrer Kreditvergabe, um risikopolitische Entscheidungen treffen zu können. Rating ist eine sehr gute Argumentationsgrundlage bei zentralen Fragen wie Gestaltung der Finanzierungskonditionen, Höhe der Kreditlimits, Stellung von Sicherheiten und Gebühren. Unter dem Aspekt des Risikos werden die betriebswirtschaftlichen Faktoren bewertet, Stärken und Schwächen des Unternehmens werden transparent, Potenziale werden sichtbar und bieten Anregungen für eine kontinuierliche Verbesserung des Unternehmensstatus.

Datenrecherche mit signifikanten Daten zum Markt

Man muss kein Pessimist sein um für das Jahr 2006 einen neuen Tiefpunkt im Fenster- und Türenabsatz zu prognostizieren. Die hellseherischen Qualitäten der „Experten“ lassen auch sehr zu wünschen übrig, so dass es doch noch am sichersten ist, die Daten des Statistischen Bundesamtes als Orientierungshilfe zu wählen.

Die Baufertigstellungen für die Prognose heran zu ziehen ist der Schnee von gestern, aber die Baugenehmigungen geben uns ein Signal über die Absicht was für ein Volumen zukünftig zu erwarten ist. Wir wissen aber auch, dass die Absichtserklärungen sich gegenüber dem tatsächlichen Volumen etwas üppiger ausnehmen. An aktuellen Daten stehen aus der Statistik zur Verfügung:

Baugenehmigungen:

Januar bis einschl. Juli 2004 = 171.000 Wohnungen = 100%

Januar bis einschl. Juli 2005 = 136.000 Wohnungen = 79,5%

Nach diesen Angaben ist damit zu rechnen, dass das Jahresergebnis sich im 2-stelligen Bereich reduziert (die Stichprobe entspricht 20% Rückgang u.a. durch Vorzieheffekt EHZ).

Kalenderjahr (*exp. Trend)

2004 Vorzieheffekt durch geplante Streichung der Eigenheimzulage

Korrelation des Rückganges der Fenstereinheiten FE zu den Wohnungsfertigstellungen (DESTATIS)

Es muss damit gerechnet werden, dass die Subventionen (Eigenheimzulage, EnEV usw. usw.) gestrichen oder stark gekürzt werden, die Mehrwertsteuer erhöht und damit viel Geld dem Wirtschaftskreislauf entzogen wird. Es ist anzuraten, umgehend Vorsorge für das kommende Jahr zu treffen. Es wird jedenfalls nicht besser als das laufende Jahr. Beim Zusammenrechnen im Staatshaushalt bleibt, außer Schulden, nichts mehr übrig. Demzufolge ist aus dieser Ecke vorerst nichts zu erwarten. Also muss man überlegen was zu tun ist, um das rettende Ufer zu erreichen. Allerdings ist Überlegen auch mit Denken verbunden, denn Denken ist Handeln auf Probe. Ludwig Feuerbach (1804-1872) war der Meinung, dass „Fragen und Antworten die ersten Denkakte sind“. Primär wird die Überlebensstrategie damit beginnen das Bisherige in Frage zu stellen und darauf die Antworten zu finden. „Unser Kopf ist rund, damit das Denken die Richtung wechseln kann“, meinte F. M. de Picabia (franz. Maler und Grafiker), also auch mal quer denken. Erfahrung allein macht nicht klüger, denn Erfahrungen sammeln heißt auch Fehler begehen. Kurt Tucholsky kam zu dem Schluss: “Erfahrung heißt gar nichts, man kann eine Sache auch 35 Jahre falsch machen“.

Details der Kostenentwicklung im Fenstermarkt

• |

Tarifliche Wochenarbeitszeit

Die Veränderung der tariflichen Wochenarbeitszeit von 1995 auf 2004 (Ø 36,5 h/Woche) hat sich in 10 Jahren nicht verändert und wirkt sich damit nicht in den fixen bzw. nonvariablen Koste aus.

|

• |

Tarifliche Lohnentwicklung

Die tarifliche Lohnsteigerung beträgt in 10 Jahren ca. 25%, d.h. von Ø 10,14 € in 1995 auf 12,69 € in 2004. Pro Stunde ein Zuwachs in 10 Jahren von 2,55 €, insgesamt ein moderater Anstieg.

|

• |

Durchschnitts-Brutto-Verdienst für Facharbeiter (Tischler)

Der Durchschnittsverdienst pro Arbeitsstunde für Tischler betrug im Jahre 2004 € 12,96. Dieser Wert korrespondiert mit der Lohnentwicklung.

|

• |

Arbeitskosten je geleisteter Stunde

Die Arbeitskosten je geleisteter Stunde ist im produzierenden Gewerbe von € 22,45 im Jahre 1992 auf € 26,00 im Jahre 1996 gestiegen, das entspricht einer Zunahme um 15,8%. Von 1996 bis 2000 war der Anstieg für einen gleichen Zeitraum auf 7,5% zurückgegangen.

Die Personalnebenkosten sind von 1992 auf 2000 von 44,2% auf 43,3% gefallen und nicht, wie es fortwährend behauptet wird, gestiegen.

|

• |

Bruttowertschöpfung

Die Bruttowertschöpfung (Produktion von Waren und Dienstleistungen) für das Produzierende Gewerbe (ohne Bau) ist von 1999 auf 2004 um 51,54 Mrd. € gestiegen, das entspricht insgesamt 11,5% oder 1,86% pro Jahr.

|

• |

Korrelation zwischen Kunststoff- und Ölpreis?

|

Korrelation zwischen Kunststoff- und Ölpreis

• |

PVC-Durchschnittspreise

Da, wie gesehen, keine Korrelation zwischen Kunststoff- und Ölpreis im Zeitraum zwischen 2000 und 2004 festgestellt werden kann, müssen die Ausschläge im 10-Jahreszeitraum durch andere Einflüsse wie z.B. Verbraucherverhalten und andere Trends eingetreten sein. Gleiches war in der Vergangenheit auch am Stahlmarkt zu beobachten.

|

• |

Material-Einzelkosten MEK

Die Material-Einzel-Kosten haben sich im Zeitraum 1995 auf 2004 um Ø 25 – 30% reduziert.

|

• |

Qualitätsanforderungen

Die Qualitätsanforderungen sind aber im gleichen Zeitraum permanent gestiegen, was u.a. auf die verschärften Qualitätsrichtlinien und Qualitätsmanagementsysteme (national und international) und deren Kontrolle zurück zu führen ist. Trend: RAL/DIN etc. -> CE-Zeichen

|

• |

Halbierung des Auftragswertes

Der Ø-Wert des Einzelauftrags hat sich von 1995 auf 2004 mehr als halbiert. Das hat proportional zu mehr Aufwand in der Auftragsabwicklung geführt und die indirekten Kosten erhöht.

|

• |

Übersicht Kostenentwicklung |

Thema | 1995 | 2004 | Trend | Bemerkung |

| Tarifl. Wochenarbeitszeit | 36,5 h/W. | 36,5 h/W. | gleich | Nicht kostensteigernd |

| Tarifl. Lohnentwicklung | 10,14 € | 12,69 € | moderat | Ca. 2,5% /Jahr steigend |

| Ø-Bruttoverdienst Facharb. | 10,14 € | 12,69 € | Moderat | Analog Lohnentwicklung |

| Arbeitskosten/geleistete h | 25,50 € | 29,32 € | steigend | |

| Personal-Nebenkosten | 44,2% | 43,3% | Gl.-bleib. | Nicht steigend |

| Bruttowertschöpfung | | 1,9%/J. | steigend | Prod. Gewerbe ohne Bau |

| Korrelation KST- zu Ölpreis | | | | Keine Korrelation |

| Material-Einzel-Kosten | | | sinkend | - 25 – 30% in 10 Jahren |

| Ø Auftragswert | 1.800 € | 900 € | sinkend | Kostensteigernd Ind. Kost. |

| Qual.-Management/-Kontr. | | | steigend | Übergang zu CE-Zeichen |

Kostenentwicklung an einigen Parametern 1995 bis 2004

Vergleichskalkulation eines Holz-Fensters gleicher Ausführung und Abmessung zwischen 1995 und 2004

Die vorliegenden Daten stammen aus Untersuchungen im Rahmen von Projekten bei Verarbeitern in den angegebenen Zeiträumen. Die Umrechnung der Preise erfolgte mit dem offiziellen Umrechnungsfaktor.

Es kann festgestellt werden, dass die Material-Einzelkosten stark differieren, in der Summe um 25%, so dass nicht ausschließlich dadurch von einer Steigerung der Materialkosten ausgegangen werden kann, wenn sich die Anforderungen an die Bauteile nicht verändert haben. Die Lohnkostensteigerung in diesem Zeitraum beträgt knapp 15%, so dass vom Anteil der Lohnkosten an den Herstellkosten (zwischen 12 und 16%) nicht allein Wunder erwartet werden dürfen. Es müssen alle Einflussgrößen auf den Prüfstand gestellt werden.

Vergleichskalkulation der Kostenarten 1995 zu 2004 für ein

Holz-Fenster DK 1flg. 1135x1260 Meranti oberfl.-beh.

Vergleich der Material-Einzelkosten Holzfenster 1995 zu 2004

Vergleichskalkulation eines Kunststoff-Fensters gleicher Ausführung und Abmessung zwischen 1995 und 2004

Die vorliegenden Daten stammen aus Untersuchungen im Rahmen von Projekten bei Verarbeitern in den angegebenen Zeiträumen. Die Umrechnung der Preise erfolgte mit dem offiziellen Umrechnungsfaktor.

Es kann festgestellt werden, dass die Material-Einzelkosten stark differieren, in der Summe um 30,4%, so dass nicht ausschließlich dadurch von einer Steigerung der Materialkosten ausgegangen werden kann, wenn sich die Anforderungen an die Bauteile nicht verändert haben. Zum Problem der Wertsteigerung innerhalb der Bauteile werde ich zu einem späteren Zeitpunkt Stellung nehmen.

Alle Preisangaben beziehen sich auf Maßanfertigungen, ohne MwSt. und ohne Transport und Einbau.

Vergleichskalkulation der Kostenarten 1995 zu 2004 für ein Kunststoff-Fenster DK 1flg. 1135x1260 weiss

Vergleich der Material-Einzelkosten Kunststoff-Fenster 1995 zu 2004

Systematisierung der Preisfindung

Als eine gezielte Vorgehensweise zur Preisfindung empfiehlt sich die wertanalytische Betrachtung der Produkte nach DIN 69910, das Benchmarking als Konkurrenzvergleich und das Target Costing.

Bisher ist es so, dass die Kosten additiv aus den Einzelkosten zusammengesetzt werden und so der Werksabgabepreis WAP aus den Selbstkosten ermittelt wurde. Je nach der Höhe des Wiederverkaufsrabatts blieb ein Betrag X übrig (oder auch nicht). Es ist bekannt, dass ein möglicher Gewinn sich aus der Differenz des Erlöses zu den Kosten ergibt. Jegliche Erlösschmälerung geht erstmal zu Lasten des Gewinns. Die Fragestellung wird also nicht, wie gehabt, lauten müssen: „Was kostet die Herstellung des Produkts?“ sondern „Was darf das Produkt in der Herstellung kosten?“.

Der Lebenszyklus eines Produkts beginnt mit der Idee, wird über die Entwicklung und Konstruktion bis zur Erprobung weitergeführt und nach der Produktionsfreigabe wird für den Markt produziert. In diesen Phasen bis zur Produktionsfreigabe werden, u.a., auch bedingt durch den hohen Anteil von Kaufteilen mit ca. 50% der HKI (Profile, Beschläge, Glas, Dichtmittel etc.), bis zu 80% der Herstellkosten bereits festgeschrieben. Eine Kostenverbesserung (oder auch Wertverbesserung) würde bei Beibehaltung der konstruktiven Ausführung also nur bei 1/5 der Kosten möglich sein und demzufolge das Ziel verfehlen (nachträgliches korrigieren am Produkt erfordert beträchtliche Änderungskosten!). Wenn jedoch ein signifikantes Ergebnis das Ziel der Maßnahme sein soll, so müssen alle Kosten einer kritischen Prüfung unterzogen werden und das sind Materialkosten und Fertigungslohnkosten und Fertigungsgemeinkosten und Entwicklungs-, Verwaltungs- und Vertriebskosten.

In wettbewerbsintensiven Märkten ist mit vorausgehenden Marktanalysen zum Produktwert und zum Wettbewerbsangebot von einem im Markt zu realisierendem Preis auszugehen und erst dann sind die zulässigen Kosten (Allowable Costs AC) top-down festzulegen.

Als Zielsetzung einer solchen Maßnahme sollte

Der nächste Schritt ist die Gegenüberstellung der Herstellung mit den im Unternehmen anzutreffenden Ressourcen. Diese Kosten werden als Drifting Costs (DC) bezeichnet und den Allowable Costs (AC) gegenübergestellt, es sind die im Ist-Zustand erreichbaren Plankosten. Das Ergebnis sind die Zielkosten (Target Costs TC), die von allen an der Wertschöpfung beteiligten Unternehmensbereichen zu gewährleisten sind.

Kriterienbewertung der Kundenanforderungen

Die nachfolgenden Erläuterungen bilden die Systematik zur Bestimmung der Zielkosten. Kriterien, die nicht vom Kunden honoriert werden, sind nur in den Mindestanforderungen darzustellen.

Kriterienbewertung* der Kundenanforderungen

| Klassifi-kation | Kriterien | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | Gew.-Faktor | Priorität | % |

| 01 | Ansprechendes Erscheinungsbild (Dimension, Profil, Farbe etc.) | | 2 | 1 | 0 | 1 | 2 | 1 | 2 | 0 | 1 | 10 | 4 | 11 |

| 02 | Leichte und sichere Bedienung | 0 | | 0 | 0 | 0 | 2 | 1 | 1 | 0 | 0 | 4 | 5 | 4 |

| 03 | Stabilität gegen mechanische Beanspruchung | 1 | 2 | | 0 | 1 | 2 | 1 | 2 | 1 | 1 | 11 | 3 | 12 |

| 04 | Dichtheit gegen eindringendes Wasser und Wind | 2 | 2 | 2 | | 2 | 2 | 1 | 2 | 1 | 1 | 15 | 1 | 17 |

| 05 | Gute Wärmeschutzeigenschaften nach innen und außen | 1 | 2 | 1 | 0 | | 2 | 1 | 2 | 1 | 1 | 11 | 3 | 12 |

| 06 | Gute und verzerrungsfreie Sichtbedingungen | 0 | 0 | 0 | 0 | 0 | | 1 | 1 | 0 | 0 | 2 | 6 | 3 |

| 07 | Verbesserte Einbruchshemmung | 1 | 1 | 1 | 1 | 1 | 1 | | 2 | 1 | 2 | 11 | 3 | 12 |

| 08 | Pflegeleichte Oberflächenbehandlung | 0 | 1 | 0 | 0 | 0 | 1 | 0 | | 0 | 0 | 2 | 6 | 3 |

| 09 | Langjährige Garantieleistungen | 2 | 2 | 1 | 1 | 1 | 2 | 1 | 2 | | 1 | 13 | 2 | 14 |

| 10 | Qualitativ gesicherter Einbau nach RAL | 1 | 2 | 1 | 1 | 1 | 2 | 0 | 2 | 1 | | 11 | 3 | 12 |

* Resultierend aus einer endverbraucherorientierten Verbundanalyse (Conjoint-Analyse)

Legende:

2 : 0 = Kriterium 1 ist wichtiger als Kriterium 2

1 : 1 = Kriterium 1 ist gleichgewichtig mit Kriterium 2

0 : 2 = Kriterium 1 ist weniger wichtig wie Kriterium 2Gewichtete Kundenanforderungen an das Produkt Fenster

Aus Abfragen nach den Produkteigenschaften beim Endabnehmer wurde deutlich, dass das Fenster primär in deren Ansicht dazu dient eine Bauöffnung nach Bedarf zu öffnen und zu schließen. Es muss in 1. Linie dicht sein gegen Regen und Wind und es muss eine langjährige Garantie für Material und Funktionalität zugesichert werden. Alle anderen Kriterien fallen dagegen ab. Eine Bestätigung zu diesen Recherchen ist auch in der Analyse „Veränderungen im Fenstermarkt“, herausgegeben im Dezember 2001 von der GfK GmbH Nürnberg, nachzulesen.

Zur Frage nach der Qualität hier ein Auszug aus einer Veröffentlichung von John Ruskin, engl. Sozialforscher, 1819 – 1900:

"Es ist unklug, zuviel zu bezahlen, aber es ist noch viel schlechter, zu wenig zu bezahlen. Wenn Sie zu viel bezahlen, verlieren Sie etwas Geld, das ist alles. Wenn Sie dagegen zu wenig bezahlen, verlieren Sie manchmal alles, da der gekaufte Gegenstand die ihm zugedachte Aufgabe nicht vollständig erfüllen kann. Das Gesetz der Wirtschaft verbietet es, für wenig Geld viel Wert zu erhalten! Nehmen Sie das niedrigste Angebot an, müssen Sie für das Risiko, das Sie eingehen, etwas hinzurechnen. Und wenn Sie das tun, dann haben Sie auch genug Geld, um für etwas Besseres zu bezahlen."

Standard- und Zielkosten der Komponenten

Komponente Material

Holzfenster DK einfl. | SKA

€

(%) | ZKA

€

(%) | ZKI

Index

(ZKA%/SKA%) | Maßnahmen zur

Umsetzung |

Holz Meranti lam.

(11,23 lfd. m a € 3,30) | 38,85

(39,5) | 36,72

(40,7) | 1,03 | Vereinbarung langfristiger, verbesserter Lieferkonditionen |

Glas MIG

(Kv 1,1) | 22,00

(22,4) | 17,50

(19,4) | 0,87 | Neuausschreibung mit veränderten Lieferkonditionen |

| Beschlag DK | 20,30

(20,4) | 16,34

(18,1) | 0,89 | Lieferanten-Recherche europaweit mit Komponentenverbesserung |

| Sonstiges | 17,00

(17,3) | 19,66

(21.8) | 1,26 | |

Dichtung | (3,1) | (4,4) | (1,4) | Verbesserung der Dichtleistung (Bedienung, Einbruch, Garantie) |

Oberfläche | (4,1) | (5,5) | (1,3) | Verbesserung der Dichte , Härte und Schmutzabweisung |

Verpackung | (3,1) | (3,3) | (1,1) | |

Bef.-Elemente | (1,0) | (1,1) | (1,1) | |

RSS | (2,0) | (2,2) | (1,1) | Konstruktive Änderung |

Glasleisten | (2,0) | (2,1) | (1,1) | |

Silikon | (2,0) | (2,1) | (1,1) | |

| Summe € | 98,14 | 90,22 | | |

| Prozent % | 100 | 92 | 0,92 | |

Komponente Lohn + LNK

Holzfenster DK einfl. | SKA

€

(%) | ZKA

€

(%) | ZKI

Index | Maßnahmen zur

Umsetzung |

Lohn einchl. LNK mit 37%

(Reduktion der LNK erst in Stufe 2)

Reduktion der Zeitvorgabe von 86,8 Minuten/FE auf 55 Minuten/FE | 25,16

(14,6) | 15,95

(9,2) | 0,63 | Informationstechnische, logistische und organisatorisch/technische Überarbeitung des Layouts |

Komponente DB

Holzfenster DK einfl. | SKA

€

(%) | ZKA

€

(%) | ZKI

Index | Maßnahmen zur

Umsetzung |

| ∑ Verwaltungs- und Vertriebskosten | 49,56

(30,7) | 40,62

(23,5) | 0,77 | Geschäftsprozessanalyse |

Gehälter | 19,48

(39,3) | 16,51

(40,65) | 1,03 | Gemeinkostenanalyse |

Abschreibungen | 7,73

(15,6) | 6,34

(15,6) | 1,00 | Desinvestition |

Betr. Aufwendungen | 17,74

(35,8) | 13,99

(34,4) | 0,96 | Geschäftsprozessanalyse |

Zinsen etc

. | 4,61

(9,3) | 3,78

(9,3) | 1,00 | Vertrauensbildende Maßnahme bei Banken etc. |

Kalkulation der Komponenten

Ein wesentliches Merkmal des Target Costing ist die interdisziplinäre Zusammenarbeit der Entwickler mit dem Vertrieb, mit dem Einkauf, den Produktionsfachleuten und dem Controller. Diese Methode ist die Grundlage sowohl des Target Costing, der Wertanalyse als auch des Benchmarking. Diese Methoden zählen zu den Managementverfahren und basieren auf der Funktionsgliederung der Produkte, die durch Vergleichen von ähnlichen Tätigkeiten und/oder Funktionen zur Ermittlung der besten Methode dann im gesamten Unternehmen umgesetzt werden sollte.

Statt zu klagen, dass wir nicht alles haben,

was wir wollen, sollten wir dankbar sein,

dass wir nicht alles bekommen, was wir verdienen.

Dieter Hildebrandt

Die Kurzfassung des oben abgehandelten Themas Die Kurzfassung des oben abgehandelten Themas

können Sie als Flyer beim Autor anfordern.

Flyer anfordern Flyer anfordern

Autor: Dipl.-Ing. Horst Arnold

Geschäftsführender Partner der

Arnold & Dr. von Jacobi

Unternehmensberatung GbR

Tel.: +49 (0) 84 45/92 99 60

Fax: +49 (0) 84 45/92 99 65

www.ub-arnold.de

info@ub-arnold.de |