Der österreichische Fenstermarkt ist im Jahr 2001 auf ein Niveau von 2,6 Mio. verkauften Fenstereinheiten gefallen, was einem mengenmäßigen Rückgang von 3,3% verglichen mit dem Vorjahr bedeutet. Wertmäßig fiel der Rückgang etwas geringer aus, insgesamt betrug der Nettowert der verkauften Fenstereinheiten etwa 608 Mio. €, gemessen an den Fabriksabgabe-Preisen der Hersteller, exkl. Handelsspanne und Montagekosten. Das bedeutet einen Rückgang gegenüber dem Jahr 2000 um 1,6%, wie die neueste Marktstudie der Berater von InterConnection ergibt.

Gründe für die bessere Entwicklung des Verkaufswertes sind vor allem die Marktanteilsgewinne von Aluminium und Holz-Aluminium Fenstern, die einen höheren Durchschnittspreis erzielen als Holz oder Kunststoff-Fenster. Aluminium Fenster konnten Ihren mengenmäßigen Marktanteil im Jahr 2001 auf 4,4% nach 4,2% im Vorjahr erhöhen, wertmäßig erreichten Aluminium-Fenster 7,5% des Marktes nach 7,2% im Jahr davor. Aluminium-Fenster werden überwiegend im Geschäfts- und Bürobau eingesetzt, der sich in Österreich im Jahr 2001 relativ besser als der Wohnungsbau entwickelt hat. Dementsprechend ist auch der Anteil des Objektgeschäftes (Mehrgeschossiger Wohnungsbau und Nicht-Wohnungsbau) im Fenstermarkt wieder leicht auf 42,7% gestiegen, 57,3% aller in Österreich verkauften Fenster werden im Privatgeschäft (Ein- und Zweifamilienhäuser) eingesetzt.

Holz-Aluminium Fenster werden im gehobenen Privatbereich, etwa bei der Renovierung von Einfamilienhäusern, aber auch im öffentlichen Wohnungsbau eingesetzt, vor allem dort wo die Bewertung von Wohnbauprojekten auf Grund von Bauträgerwettbewerben stattfindet und die Bauträger Nachteile bei der Einreichung von Projekten mit Kunststoff-Fenstern erwarten. Dieses negative Image der Kunststoff-Fenster im öffentlichen Wohnbau führt auch dazu, dass die von der Industrie entwickelten Alternativen zu PVC als Rahmenmaterial, etwa Polypropylen oder chlorfreie Kunststoff-Fenster, sich bis lang nicht als Renner erwiesen haben. Teilweise beruht diese negative Einschätzung der Ökobilanz von Fensterrahmenmaterialien auch auf Imagegründen, so sind z.B. PVC-Fenster heute zu 100% recycelbar, während Holzfenster nach Ablauf Ihrer Lebenszeit auf Grund Ihrer Beschichtung oft deponiert oder verbrannt werden müssen.

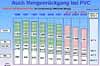

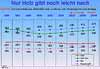

Allerdings erlebt die österreichische Holz-Fensterindustrie auch mit dieser Unterstützung der öffentlichen Hand keine rosigen Zeiten: Wahren z.B. 1996 noch rund 35% aller in Österreich verkauften Fenster aus Holz, so ist dieser Wert mittlerweile auf 25,8% im Jahr 2001 gefallen; mittelfristig prognostizieren die Berater von InterConnection einen weiteren Rückgang des Marktanteils des Holzfensters auf rund 22% im Jahr 2004. Holz-Aluminium Fenster erreichten im Jahr 2001 einen mengenmäßigen Marktanteil von 9,9%, der bis ins Jahr 2004 auf 11,0% des Marktes steigen sollte. Kunststoff-Fenster erreichten in Österreich im Jahr 2001 einen mengenmäßigen Marktanteil von 59,9%, ein weiteres Ansteigen bis auf rund 62% im Jahr 2004 wird prognostiziert. Ein weiterer Grund für die bessere Entwicklung des Verkaufswertes sind die im abgelaufenen Jahr wieder leicht gestiegenen Durchschnittspreise, die vor allem auf die Innovationskraft der österreichischen Industrie und einen höheren Anteil von höherwertigen Produkten zurückzuführen ist. Auch im Jahr 2002 haben einige große Hersteller Ihre Verkaufspreise bereits wieder leicht angehoben.

Seit Jahren ist der Anteil der Fenster, die in der Modernisierung von Altbauten eingesetzt werden steigend, im Jahr 2001 wurden bereits 56,5% aller verkauften Fenster in der Renovierung verwendet. Damit zeigt sich aber auch, dass für die österreichische Fensterindustrie noch ein großes Absatzpotential vorhanden ist, in einigen europäischen Märkten wie z.B. in England liegt der Renovierungsanteil im Fenstermarkt fast schon bei 80%. Nach Berechnungen des österreichischen Wirtschaftsforschungsinstitutes WIFO könnte durch eine thermische Sanierung des mittleren Gebäudebestandes in Österreich, also in etwa Wohnungen die zwischen 1945 und 1980 errichtet worden sind, der Energieverbrauch in diesen Wohneinheiten um etwa die Hälfte reduziert werden.

Wenn die österreichische Bundesregierung an Ihrer derzeitigen Klimastrategie festhält, die eine Steigerung der jährlichen thermischen Sanierungsrate von derzeit etwa 0,5% auf 2% des Gebäudebestandes vorsieht, so ist in den nächsten Jahren in Österreich mit thermischen Sanierungsausgaben von mehreren Milliarden Euro zu rechnen, die notwendig sind um den Beitrag der Wohnungswirtschaft zur Erreichung des Kyoto-Ziels (Verringerung der CO2-Emissionen um 13% bis 2008/2012) zu leisten. Umgerechnet auf die Fensterindustrie bedeutet das, dass sich bis 2010 ein Volumen von zu renovierenden Fenstern in der Höhe von ca. 2,2 Millionen Einheiten in Ein- und Zweifamilienhäusern und rund 1,8 Millionen Einheiten im mehrgeschossigen Wohnungsbau ergeben würde.

Vom Wohnungsneubau werden mittelfristige keine Impulse zu erwarten sein. Nach dem Höchststand von 59.447 fertiggestellten Wohnungen im Jahr 1999 ist die reale Wohnbauproduktion seit dem ständig im Sinken begriffen, die Zahl der bewilligten Baugenehmigungen für Wohnungen ist schon seit 1995 Jahr für Jahr zurückgegangen, was die in Österreich relativ lange Zeitspanne zwischen Bewilligung und Fertigstellung einer Wohnung - im Schnitt mehr als drei Jahre - zeigt. Wurden im Jahr 1999 noch rund 60.000 Wohnungen fertiggestellt, so ist diese Zahl kontinuierlich auf 53.760 Wohnungen im Jahr 2000 und rund 49.000 im Jahr 2001 gesunken; mittelfristige Prognosen gehen vom einem weiteren Rückgang bis auf 39.500 Einheiten im Jahr 2005 aus. Als Hauptursache werden die Überkapazitäten angesehen, die im Wohnbauboom der 90er Jahre entstanden sind. Vermutungen, wonach die sinkende Nachfrage nach neuen Wohnungen auf das fehlende Vertrauen der Österreicher in die wirtschaftliche Entwicklung und in die eigene finanzielle Lage, bedingt durch die Lage der Weltwirtschaft und die weltpolitische Entwicklung zurückzuführen sind, lassen sich empirisch nicht verifizieren: Alle wesentlichen Indikatoren, die im Rahmen des europaweit durchgeführten "Business and consumer survey" erhoben werden (Verbrauchervertrauen, Einschätzung der eigenen finanziellen Situation und der allgemeinen Wirtschaftslage etc.) zeigen heute zum Teil wesentlich bessere Werte als in den Jahren 1996 und 1997, als die Nachfrage nach neuen Wohnungen noch boomte.

Insgesamt erwarten die Berater von InterConnection einen weiteren Rückgang des österreichischen Fenstermarktes um 2,1% im Jahr 2002 und um 5,4% im Jahr 2003. In Niederösterreich wird bis 2003 ein leichtes Wachstum von 1,5% erwartet, während die Märkte in Wien und in Oberösterreich bis 2003 um rund 12% zurückgehen sollten. Schlusslicht bei den österreichischen Bundesländern ist Kärnten, wo ein Rückgang des Fenstermarktes bis 2003 auf rund 142.000 Einheiten prognostiziert wird, um 13,6% weniger als noch im Jahr 2001.

|

|

|

|

|

|

|

|

|

|

Der Markt auf einen Blick

|

|

Der Marktrückgang setzt sich fort |

|

Auch Mengenrückgang bei PVC

|

|

PVC bereits über 60 % Marktanteil |

|

Nur Holz gibt noch leicht nach |

|

|

|

|

|

|

|

|

|

|

|

Starkes Wachstum in Niederösterreich

|

|

Im Westen die Besten |

|

Renovation steigt auf 60 % |

|

Beispielschart aus der Studie: Auswertung von Importstatistiken

|

|

Beispielschart aus der Studie: Marktanteile |

|

|

|

|

|

|

|

|

|

|

|

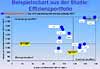

Beispielschart aus der Studie: Effizienzportfolio |

|

|

|

|

|

|

|

|

|

|