Einleitung

Die Branche im Aufbruch? Damit stellt sich die Frage: wohin denn? Die Rahmenbedingungen der Baubranche deuten den Aufbruch nicht an. Eine Geschäftsklimaverbesserung kann im Laufe des Jahres 2002 erfolgen, sofern die Daten aus Übersee das halten, was sie versprechen. 2003 könnte dann das Verarbeitende Gewerbe und die Dienstleistungsbranche nachziehen und im Gefolge die Bauwirtschaft stabilisieren. Erst dann können die Auswirkungen - mit der zeitlichen Verzögerung - im Bauausbaugewerbe sichtbar werden, dann haben wir das Jahr 2004.

Sitzt die Branche das aus oder nutzt sie die Zeit, um sich so aufzustellen, dass technisch, organisatorisch und wirtschaftlich durchgestartet werden kann? Zeit und Geld sind eine verderbliche Ware, die gewinnbringend genutzt oder sinnlos vertan werden kann. Die Strategie von heute ist das Erfolgsrezept der Sieger von morgen.

Eine Branche im Umbruch

Während alle Welt versucht einen Aufbruch herbeizureden, gleichgültig, ob in der Politik oder Wirtschaft, bleiben die ökonomischen Daten weiter desillusionierend. Die Rahmenbedingungen bestätigen diese Lage und das vielbeschworene Licht am Ende des Tunnels ist nicht mehr als eine Fata Morgana. Wenn sogar Stagnation als Rückschlag zu werten ist, wird es zu weiteren Segmentierungen im Markt kommen. Teilmärkte der Branche werden aufgrund größerer Kapitalkraft und der damit verbundenen Innovationsbereitschaft relative Zuwächse zu Lasten anderer Marktteilnehmer verzeichnen, ein weiterer Teil wird mit Ach und Krach, mit marginalen Verlusten, sich noch im Wettbewerb behaupten und der Rest wird die Stabilisierung des Marktes gar nicht oder unter anderem Vorzeichen erleben.

Es ist schon vermessen, unter diesen Perspektiven von einem Aufbruch zu reden. Es wird nie wieder so sein wie es einmal war. Der kleinere Kuchen wird neu verteilt und viele kriegen nichts mehr ab.

Wenn von einem Umbruch die Rede ist, so ist damit die Strategie gemeint, die erforderlich ist, um nach der Desillusionierung sich auf der Seite der Überlebenden wieder zu finden. Denn wer zu spät kommt, den bestraft das Leben, nicht nur in der Politik.

Um sich ein Bild vom eigenen psychischen und physischen Zustand zu machen geht man in regelmäßigen Abständen zum Arzt. Nur so kann ein Symptom durch präventive Maßnahmen gezielt behandelt und die Rekonvaleszenz herbeigeführt werden. Gleiches gilt auch für so lebendige Gebilde wie ein Unternehmen. Auch hier sind über Sonden die Signale zu erfassen und bei Ausschlägen über oder unter dem Grenzbereich die Prophylaxe einzuleiten. Bei der Übertragung dieser Systematik auf das eigene Unternehmen werden beim Auftreten von Symptomen diese nicht einzeln therapiert, sondern es wird versucht die Zusammenhänge zu erkennen, die Gewichtung festzulegen und eine gezielte, die Wirkung berücksichtigende Behandlung einzuleiten.

Es ist nicht das Ziel, die Lösung anzubieten, denn dazu ist der individuelle Hintergrund zu unterschiedlich als dass eine Lösungsvariante das Allheilmittel wäre. Vielmehr soll die mehr oder weniger subjektive Bewertung der Fakten und Auswirkungen zu kritischer Analyse herausfordern, um die eigene Position realistisch einzuschätzen und dann daraus die notwendigen Konsequenzen zu ziehen. Diese können die ganze Palette von der strategischen Neuorientierung bis zur Liquidation umfassen.

1. Der aktuelle Stand bei Fenster und Türen

Bild: Der Fenstermarkt von 1995 bis 2002

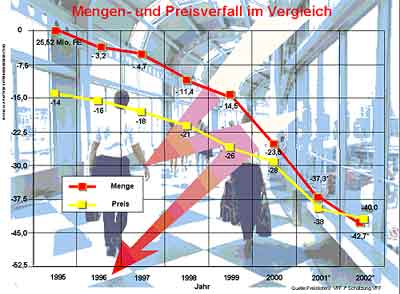

Im Markt herrscht ein gnadenloser Wettbewerb nicht nur um die Mengen sondern gleichfalls um die Preise, der vor allem den Betrieben zwischen 8 bis 50 Mio. DM Umsatz, eingeklemmt zwischen den wenigen, überregional agierenden Großen mit dem finanziellem Background und den flexiblen, rund um den Kirchturm ansässigen, Kleinbetrieben schwer zu schaffen macht, was an der miserablen Ergebnissituation und den steigenden Firmenzusammenbrüchen abzulesen ist.

Bild: Mengen- und Preisverfall

Die Hoffnung darauf, dass damit der Druck im Kessel nachlässt ist verfrüht, da die immense Überkapazität von 30 bis 40% sofort diese Lücken wieder auffüllt und aus arbeitsmarktpolitischen Gründen eine Bereinigung nicht stattfindet. Nach der Entschuldung wird munter im alten Stil weiter gemacht. Selbsthilfe-Veranstaltungen, wie sie zur Zeit en vogue sind, dienen bestenfalls zur Um-verteilung des Marktes, nehmen aber keine Kapazität aus dem Markt. Die Jagdsaison ist voll eröffnet.

Der Wegfall oder die Kürzung staatlicher und kommunaler Förderung des Wohnungsbaus und das restriktive Verhalten der Banken nach erheblichen Forderungsausfällen und Wertberichtigungen führen zu weiterem Druck in der Branche. Die schlechte Zahlungsmoral mit mehr als 50 Tagen auf Forderungen sind zusätzlich ein wesentlicher Faktor für die Insolvenzgefährdung der mittelständischen Betriebe mit ihrer geringen Eigenkapitalquote von < 30% (54% der Betriebe haben eine Eigenkapitalquote von < 10%!). In gleichem Maße erhöhen sich die Fristen für die Begleichung der Lieferantenrechnungen, wie aus o.a. Grunde nicht anders zu erwarten.

Zur Zeit sind in der Branche weniger als 10.000 Fenster- und Türenhersteller-Betriebe unterschiedlichster Struktur bezüglich Rahmenmaterialien, Konstruktionsprinzipien und Größe aktiv, vom einfachsten Kunststofffenster bis zur hochwertigen Fassade. Bei der Größenordnung der Betriebe sind sowohl 1-Mann-Handwerksbetriebe bis zum industriell organisierten Großbetrieb alle Schattierungen vertreten. Die Mehrzahl der Betriebe sind Unternehmen mit weniger als 5 Mio. DM Umsatz (< 20 Mitarbeiter).

Tendenziell kann gesagt werden, dass das Billigfenster nicht die Lösung des Problems sein kann. Wenn man berücksichtigt, dass der Trend bei den Wohnungsfertigstellungen sich vom Mehrfamilienhaus ab 1998 zum Ein- bis Zwei-Familienhaus gewendet hat, so wird sich auch der Anspruch hin zum höherwertigen Fenster verschieben (Bild 4). Hersteller anspruchsvoller Fensterausführungen sind besser dran!

2. Die Situation der Wohnungs-Bauwirtschaft

Die Situation der Wohnungs-Bauwirtschaft ist gleichfalls weiterhin als schlecht zu beurteilen, wobei die Situation in Westdeutschland sich etwas weniger dramatisch als in Ostdeutschland darstellt, die zusätzlich noch von weiterhin sinkenden Preisen belastet wird. Mit hoher Wahrscheinlichkeit werden die deprimierenden Schätzungen im Fensterbau für 2002 auch eintreffen. Die Prognosen für das Jahr 2002 mit einem unbegründeten Optimismus optisch etwas ansprechender zu machen, ist nicht seriös. Es ist kein Auslöser für eine Geschäftsbelebung zu erkennen. Obwohl 59% der Fensterproduktion in Altbauten für Sanierungen, Modernisierungen und Verschönerungen eingebaut werden und teilweise nicht über die Statistik erfasst werden, ist mit einer weiteren Verschlechterung des Geschäftsklimas in der Branche zu rechnen. Der Verband VFF prognostiziert eine weitere Reduzierung des Mengenvolumens sowohl in Neu- als auch in Altbauten. Festzustellen ist, dass die Impulse zur Geschäftsbelebung nicht aus der Bauwirtschaft kommen können.

|  |

| Bild: 1- bzw. 2-Familienhaus und Mehrfamilienhaus | Bild: Wohnungsfertigstellungen 1997 bis 2002 |

3. Wie sind die Auswirkungen der Symbiose?

Allein aus der Mengenreduzierung im Baugewerbe, die durchweg in allen 4 Segmenten (Wohnungsbau, Wirtschaftsbau, Öffentlicher Bau und Nichtwohnbau) negative Zahlen bescherte, wird 200,1 einschließlich des Rückgangs im Altbau, mit ca. 16 Millionen Fenstereinheiten zu rechnen sein. Ausgehend von einem Mengenvolumen von 25,5 Millionen Fenstereinheiten in 1995 und einer aufgebauten Kapazität von mehr als 35 Millionen Fenstereinheiten ist der Kuchen um mehr als 40% kleiner geworden, bei unwesentlicher Marktbereinigung durch Insolvenzen und Geschäftsaufgaben und gleichbleibender Überkapazität. In den seltensten Fällen ist mit einer Insolvenz oder Geschäftsaufgabe eine Bereinigung des Überangebots verbunden, da der Markt von anderen Anbietern sofort okkupiert wird und die Maschinenkapazität im Markt angeboten wird. Der Kampf um Marktanteile wird mit aller Härte, ohne Rücksicht auf Verluste, um das Überleben des eigenen Betriebes geführt. Solidarität mit den Kellerkindern der Branche kann nicht erwartet werden, auch die Großen sind von dramatischen Umsatzverlusten betroffen. Es ist eine Frage der Eigenkapitalstärke, ob man früher oder später zu den Verlierern zählt (54% des Mittelstandes haben einen Eigenkapitalanteil von ca. 10%!). Verlierer sind jedenfalls alle, die einen in Menge, die anderen in Erlös.

Die Zurückhaltung der Kreditinstitute und die zunehmende Zahl der Forderungsausfälle oder auch der enormen Verzögerungen beim Zahlungseingang führen nicht unbedingt zum Firmenzusammenbruch, aber in jedem Falle zu Liquiditätsengpässen, die wiederum auf die Lieferanten abgewälzt werden. Auch der Gesetzgeber hat mit seiner Initiative vom Mai 2000 hinsichtlich Zahlungsverzug und Forderungsausfall das Dilemma nicht beseitigt. Die Unternehmensinsolvenzen haben sich auf hohem Niveau stabilisiert, der Bau nimmt dabei eine Spitzenposition ein. 32% der Insolvenzen (Jahr 2001) erfolgen im Baugewerbe, das jedoch nur 5,3% der Bruttowertschöpfung erstellt.

Man muss sich jedoch davor hüten, die Ursachen für den Zustand der Branche ausschließlich in den wirtschaftlichen und politischen Randbedingungen zu suchen. Ausschlaggebend sind die internen Ursachen, die zu strategischen und operativen Fehlleistungen führen.

Insolvenzen 1995 bis 2001 Deutschland zu Europa. Vorsicht, ab 2000 sind in Deutschland durch Verbraucherinsolvenzen die Werte nur vage vergleichbar. |

Insolvenzen Wirtschaft gesamt und im Baugewerbe von 1999 bis 2002. Die Eigenkapitalquote von 54 % der Bauunternehmen ist > 10 %, durch Basel II sind diese Unternehmen akut gefährdet! |

| Bild: Insolvenzen Deutschland zu Europa | Bild: Insolvenzen Baugewerbe zu Gesamt BRD |

4. Von den Symptomen zu den Ursachen.

Die Auswirkungen sind in den sinkenden Erträgen, dem anschließenden Liquiditätsproblem und am Ende mit der Insolvenz zu spüren. Hervorgerufen werden diese Folgen durch eine Anzahl unterschiedlichster strategischer und operativer Fehlleistungen, die, verstärkt durch externe Einwirkungen, sehr schnell zur existenzgefährdenden Krise kumulieren können. Die Strukturkrise im Baugewerbe ist keine Delle, die man aussitzen kann, sondern eine massive Gefährdung einer Branche, die alle Höhen und Tiefen des Baugewerbes hautnah miterlebt. Andererseits wissen die Abnehmer um die Position der Produzenten und nutzen ihre Chance in ihrem Sinne. Ein Überangebot am Markt führt logischerweise zum Preisverfall. Da Kostenrechnung nicht die ausgemachte Stärke der Verkäufer ist, werden zugunsten des Umsatzes die Preise in den Keller gefahren. Der Erlös liegt nicht selten bei den Grenzkosten. Wenn dann die absolute Ausnahme zum Regelfall wird, ist das Ende nahe. Selten ist uns eine Deckungsbeitragsrechnung oder eine Kostenträgerrechnung in diesen Betrieben begegnet. Eine fehlende strategische Ausrichtung ist ein weiterer Schritt zur drohenden Insolvenz.

Bild: Insolvenzen 2001

Wir meinen damit die Rückbesinnung auf die Kernkompetenzen. Überwiegend kann festgestellt werden, dass Gemischtwarenläden in den letzten Jahren aufgezogen wurden, um auf allen Hochzeiten tanzen zu können. Das führt zu einer Verzettelung der Ressourcen und zum Verlust der Übersichtlichkeit in punkto Markt, Kosten und Termintreue. Um breit sortiert zu sein, muss man nicht alles selber machen. Aber das, was man kann, muss mit Perfektion und Effizienz betrieben werden. Diese kritische Betrachtung wird irgendwann - wenn es noch nicht zu spät ist - zu der Frage führen, ob eine Allianz mit gleichen oder besseren Partnern eine wirtschaftlichere Lösung sein könnte.

Bild: Geschäftsfeldstrategien, die fünf Säulen der Strategischen Unternehmensplanung | Ein weiteres Ziel der strategischen Ausrichtung wird der Abnehmer selbst sein. Sowohl beim Auf- und Ausbau der Qualität des Vertriebs, als auch beim Service ist der Abnehmer ein ausschlaggebender Faktor für die technisch und organisatorisch differenzierte Abwicklung.

Als drittes Ziel der strategischen Ausrichtung ist die Produktinnovation zu nennen. Innovative Unternehmen erzeugen Produkte, die hinsichtlich Sicherheit, Wärme und Schall, Pflege und Design eine ausgereifte Neuigkeit auf dem Markt darstellen. Sie haben damit "ihren" Markt im Griff. |

Ein gravierendes Problem stellt die nicht genutzte innerbetriebliche Leistungsoptimierung dar. Aus der Kostenbetrachtung heraus ist uns bekannt, dass die Materialkosten mehr als die Hälfte der Herstellkosten I ausmachen. Dieser Anteil ist so gewaltig, dass er nicht als gottgegeben angesehen werden kann, sondern dass hier im Gegenteil Kosteneinsparungspotenziale durch systematisches Vergleichen zwischen Funktionen und Kosten vorhanden sind. Die Personalkosten, sowohl direkt als auch indirekt, stellen einen Kostenblock dar, der, in Verbindung mit effizienter Zeitnutzung, zusätzliche Ertragspotenziale eröffnet. Beide Potenziale zusammengenommen können bis zu 20-25% Kostenreduzierung bringen.

Eine nicht genutzte Ressource liegt weiterhin in einer ungenügenden Mitarbeiter-Motivation. Die Anreize reichen hierbei vom traditionellen Prämienlohn bis zur Beteiligung am Produktivitätsergebnis, d.h., nicht Anwesenheit, sondern Leistung sollte belohnt werden.

Wenn man von ungenügender Wettbewerbsorientierung spricht, dann ist die Kenntnis über die regionalen und überregionalen Wettbewerber im gleichen Marktsegment gemeint, das Wissen über die Preissegmentierung für die Anforderungsprofile und die Grundsätze des strategischen Marketings mit den nachfolgend aufgeführten 6 wichtigsten Verhaltensregeln. Diese sind:

Eine weitere mögliche Ursache sehen wir in der nichtkompatiblen Nutzung unterschiedlicher Info-Systeme für Technik, Organisation und Vertrieb, bedingt auch durch Installationen einzelner Module über längere Zeiträume. Nur eine verknüpfte Kette vom Angebot bis zur Fakturierung kann die Menge der Informationen komplett und zeitgerecht bewältigen.

Bild: Strategische und operative Fehlleistungen

5. Reflexionen der Branche

Bei den von uns in den letzten Jahren durchgeführten Projekten wurden auch systematische Befragungen zu den vier Sachgebieten Markt + Strategie, Wertschöpfungsprozess, Finanzen und Management durchgeführt. Zum Vergleich wurden die Ergebnisse den Befragungen in der Baubranche gegenübergestellt. Erstaunlich sind dabei doch die vielen Parallelen, die hier, überwiegend bedingt durch die Struktur in Ursachen und Symptomen, festgestellt werden konnten.

| Sachgebiet | Kernfrage | Auswertung der

Antworten |

| Markt + Strategie | Ist die Unternehmenssicherung durch die praktizierte Unternehmensstrategie langfristig gesichert? | Es fehlen praktikable Konzepte, falls doch vorhanden wird der Erfolg durch zögerliches Handeln verfehlt. |

| Wertschöpfungsprozess | Ist ihr Unternehmen in Planung und Umsetzung der Prozesse unter Kosten- und Qualitätsgesichtspunkten wettbewerbsfähig? | Die Umsetzung scheitert teilweise an mangelnder Personalressource und fehlender Liquidität. Starke Behinderung durch Tagesgeschäft und aktuelle Situationen |

| Finanzen | Wird die Umsatz- und Kostenplanung der aktuellen Markt- und Wettbewerbssituation realistisch angepasst und verfügt ihr Unternehmen über die erforderliche Datenressource? | Die kurz- und mittelfristige Planung unterliegt zu sehr dem Wunschdenken. Die Handlungen sind überwiegend kurzsichtig, Entscheidungen spontan. Mangelnde Liquidität führt in der Regel zu einer Vertrauenskrise zwischen Kunde und Bank. Die gegenseitige Informationspolitik ist mangelhaft. |

| Management | Ist das Management in der Lage die erforderlichen Prozesse eigenständig zu planen und erfolgreich durchzuführen? | Aufgrund der mittelständischen Struktur dominiert die generalistische Betrachtungsweise. Moderne Techniken und Strategien sind die Ausnahme, ebenso der Einsatz von Spezialisten/Beratern |

Bild: Ergebnisse der Befragungen

Auf die wesentlichen Komponenten reduziert, stellt sich das Ergebnis wie folgt dar. (Bild)

Fazit ist, dass die gleichen Symptome auf identische Ursachen zurückzuführen sind. Nur hat es die Bauwirtschaft früher erwischt, und F+T hat daraus nichts gelernt. Auch die Einschätzung der zukünftigen Entwicklung läuft mit einem zeitlichen Verzug parallel ab.

Das bedeutet:

Während der Alleskönner vom handwerklich orientierten Anbieter im fragmentierten Markt durch undifferenziertes Wachstum und durch Verzettelung vielfach in eine Pattsituation abgedrängt wurde (der reine Preiswettbewerb ist ohne gleichlaufende Ratio-Effekte abgelaufen), konnte der Marktführer durch konsequenten Abbau seiner Verlustquellen eine starke Wettbewerbsposition aufbauen.

Diese Liste lässt sich beliebig erweitern, wenn der Focus auf die Ebene der Entwicklung und Umsetzung von Strategien gerichtet wird. Die Erfolgsfaktoren sind in beiden Gruppen schwach ausgeprägt.

| Ausprägung | Angebotsspektrum | Leistungsmerkmale | Beschreibung/Marktverhalten |

Markt-

und

Kostenführer | Vollsortimenter | Überregional tätig

Abnehmende Wert-

schöpfungstiefe

Grosse Kapital

kraft | Ausspielung der Kapitalkraft zur

Generierung von Grossaufträgen

Leverage-Effekte mit guten Mar-

gen durch Spezial-Knowhow

Anbieten von Zusatzleistungen |

| Alleskönner | Bietet alles an,

mischt überall mit | Überwiegend regio-

nal tätig

Grosse Wertschöp-

fungstiefe

Universelle Leistung

Gewachsener Hand-

werksbetrieb

Geringe Kapitalkraft | Versucht möglichst viele Aufträge

zu bekommen und möglichst

viele Zielgruppen zu bedienen

Geringe Komplexität der angebo-

tenen Leistung

Ziel Kostenführerschaft birgt hohe

Insolvenzgefahr

Kleine Auftragsgrößen sind ineffi-

zient

Erbringt einfache Leistungen mit

komplexer Organisation |

| Spezialist | Technologisch

Anspruchsvolle

Nischenleistung | Überregional tätig

Konzentration auf

Kernkompetenz

Strategische Allian

zen | Hohe Kompetenz bei fachlichen

und zielgruppenspezifischen Fra-

gen

Abnehmende Differenzierungs-

merkmale

Erbringt komplexe Leistungen mit

einfacher Organisation |

Bild: Das Spektrum der Produzenten

6. Gibt es ein Szenario für die Krisenbewältigung?

Die Crux an der Sache ist, dass das Kind erst in den Brunnen fallen muss, ehe man feststellt, dass ein Deckel darauf das verhindert hätte. Der Handlungsbedarf wird zu spät erkannt, die Signale werden ignoriert. Ursachen können nur anhand von Symptomen erkannt werden. Also ist es wichtig die Symptome nicht nur zu erkennen, sondern logisch auf ihre Ursachen zurückzuführen.

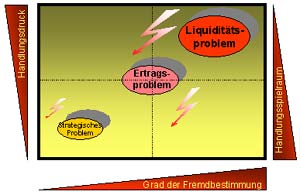

In der Rangreihe der Symptome einer Krise stellen die strategischen Probleme zunächst das kleinere Übel dar. Der Grad der Fremdbestimmung und der Handlungsdruck sind noch relativ gering und der Handlungsspielraum relativ groß. Zurückzuführen sind diese Anfangssymptome auf die fehlende richtige Unternehmensstrategie, auf eine fehlende Fokussierung auf Kernkompetenzen, auf Probleme im Kundenservice und im Auseinanderdriften von Kosten und Erlösen. Vorausschauende Leistungsträger sehen keine Perspektive mehr und beginnen das Unternehmen zu verlassen.

Die nächste Stufe setzt schon eindeutige Alarmsignale, die sich aus Kosten- und Qualitätsgründen in reduzierten Auftragseingängen widerspiegeln und die in einem erhöhten administrativen Aufwand durch Halbierung der Auftragswerte sichtbar werden. Mangelnde Auslastung, die nicht mit dem Zeitmanagement kompensiert werden kann, führt zu negativen Deckungsbeiträgen und damit automatisch zu Verlusten. Der Handlungsdruck nimmt jetzt rapide zu. Gleichzeitig sinkt der Handlungsspielraum, wogegen der Grad der Fremdbestimmung (Kreditgeber!) zunimmt.

Wenn zu diesem Zeitpunkt nicht energisch gegengesteuert wird, sind akute Liquiditätsprobleme die direkte Folge. Sie beginnen mit Lohnzahlungsschwierigkeiten, mit Verschiebung der Zahlungsziele bei Lieferanten, mit der Einleitung von Mahnverfahren durch Lieferanten. Die Kreditgeber reagieren in der Regel mit Kreditlinienrestriktionen und der Kürzung der Avale. Zusätzliche Forderungsausfälle verschärfen die Lage erheblich und leiten über zu Produktivitätseinbrüchen aus mangelnder Leistungsbereitschaft und dem Anwachsen der Krankheitsrate. Am Ende steht die massive Abwanderung der Leistungsträger und die Insolvenz. Der Handlungsdruck ist immens, aber der Entscheidungsspielraum ist äußerst gering geworden. Das Unternehmen ist jetzt fremdbestimmt. Dieser Zeitpunkt ist nun für einen Turn-around zu spät, um noch aus eigener Kraft das Steuer herumreißen zu können.

Einleitung von Sofortmaßnahmen zum Turnaround

• Radikaler Forderungsabbau

• Verkauf der nicht betriebsnotwendigen Vermögensteile

• Kürzung von Löhnen und Gehältern

• Reduzierung der sonstigen Ausgaben

• Verlängerung der Zahlungsziele

• Gesellschafterdarlehen / Kapitalerhöhungen

• Zins- und Tilgungsstundungen

• Forderungsverzichte | Symptome einer Krise u. a.:

Strategische Probleme

• Fehlende Unternehmensstrategie

• Keine Reduzierung auf die Kernkompetenzen

• Vernachlässigung des Kundenservice

• Leistungsträger verlassen das Haus

Ertragsprobleme

• Reduzierte Auftragseingänge

• Halbierung des Auftragswertes

• Negative Deckungsbeiträge aus Auslastungsgründen

• Umsatzeinbußen

• Overheads höher als DB

Liquiditätsprobleme

• Forderungsausfälle

• Gerichtliche Mahnverfahren

• Liquiditätsengpässe

• Kreditlinienrestriktionen

• Kürzung der Avale

• Lohnzahlungsschwierigkeiten

• Produktivitätseinbrüche

• Anwachsen der Krankenrate

• Massive Abwanderung der Leistungsträger |

Bild: Das Szenario der Krisenbewältigung

Bereits in der Stufe 2 (Ertragsprobleme) sind Maßnahmen zu ergreifen, um das Desaster abzuwenden. Es muss ein radikaler Forderungsabbau zur Sicherstellung der Liquidität betrieben werden und gleichzeitig mit den Lieferanten eine Verlängerung der Zahlungsziele vereinbart werden. Der Verkauf von nicht betriebsnotwendigen Vermögensteilen (Grundstücke, Betriebsgebäude, Maschinen etc.) hat verdeckt zu erfolgen. Die sonstigen betrieblichen Aufwendungen sind drastisch zu reduzieren. Notfalls darf die Kürzung von Löhnen und Gehältern, ebenso wie die Zins- und Tilgungsstundung bei Banken, bis hin zu Forderungsverzichten, kein Tabu sein. Sind Gesellschafter beteiligt, so sind auch diese zur Kasse zu bitten.

Spätestens bei Ertragsproblemen muss die rote Lampe angehen, sonst kann es schnell zu spät sein.

7. Was ist zu tun?

In der Branche haben wir es nicht mit einem monolithischen Gebilde zu tun, sondern mit einer Vielzahl unterschiedlichster Strukturen in Hinsicht Produkt, Unternehmensgröße, handwerkliches Können und Markt. Demzufolge kann es auch nicht nur ein Rezept für das Angehen der aufgezeigten Problematik geben, sondern so viele Rezepte wie es Unternehmen gibt. Natürlich sind Ähnlichkeiten und teilweise Übereinstimmung auf Teilgebieten vorhanden, die jedoch nicht kritiklos übernommen werden dürfen.

Bild: Stufen der Unternehmensanalyse

Mit diesem Beitrag sind grundsätzliche Probleme der Branche beschrieben worden und es wird dabei klar, dass aus dieser Situation kein Aufbruch hervorgezaubert werden kann. Um zu einem Aufbruch bereit zu sein, müssen vorher die externen, - und natürlich auch die internen -, Rahmenbedingungen stimmen. Mit den externen Parametern ist man auf die politische und gesamtwirtschaftliche Großwetterlage angewiesen und bei der bestehenden Lobby relativ machtlos. Was dagegen die internen Parameter anbetrifft, hat man die Entscheidung selbst zu treffen. Ein gesamtwirtschaftlicher Aufschwung ist für den Einzelnen sinnlos, wenn er mit den Methoden und Ansichten von gestern dort mitmischen will. Nicht alle Unternehmen haben die Zeichen der Zeit erkannt und sich wohl vorbereitet in die Startlöcher begeben. Der vermeintliche gesamtwirtschaftliche Aufschwung 2002, wenn er denn überhaupt kommt, wird eine gewisse Zeit benötigen um die Bauwirtschaft aus dem Koma zu erlösen und im Gefolge das Baunebengewerbe zu erreichen. Der realistische “Aufbruch” ist vor dem Jahre 2004 nicht in Sicht. Bis dahin hat man Zeit den “Umbruch” zu wagen, um für den “Aufbruch” gerüstet zu sein.

In den nächsten Beiträgen werden wir in gewichteter Reihenfolge den Lesern einzelne Methoden, Verfahren und Konzepte in praxisnaher Darstellung anbieten.

Ziel-/Aufgabenmatrix für Fenster, Türen und Fassaden

Die Kurzfassung des oben abgehandelten Themas können Sie als Flyer beim Autor anfordern.

Flyer anfordern Flyer anfordern

(Quelle: Unternehmensberatung Arnold & Dr. von Jacobi) |