Wir alle sollten uns um die Zukunft sorgen, denn wir werden den Rest unseres Lebens darin verbringen.

C. Kettering

Mittelstand deutscher Prägung

Der Zustand der Branche

Die Struktur der Branche

Mitgliedschaft in branchenbezogenen Verbänden und Vereinen

Die Typologie des Unternehmers im Mittelstand

Das Umfeld

Der Markt

Die Steigerung der Wettbewerbsfähigkeit

Strategien für die Zukunftssicherung

Die Branche und ihre Unternehmer

Gehen wir einmal leichtfertiger Weise davon aus, dass uns die Personen an der Spitze der Unternehmen eine Ansicht über das Profil der Branche, sein Umfeld, seine Märkte, seine Potenziale, seine Perspektiven und, last but not least, der in ihr tätigen Menschen geben. Da das Ganze von vielen einzelnen Individuen erdacht, umgesetzt, verantwortet und erlebt wird, ist dieses Psychogramm nichts anderes als die verkürzte, plakative Darstellung vieltausendfacher individueller Egos.

Mittelstand deutscher Prägung

Wir haben es in dieser Branche mit dem typischen Mittelstand deutscher Prägung zu tun. Dieser Typ ist weltweit einmalig. Die Abgrenzung des Mittelstandes ist jedoch nicht definiert und obliegt demzufolge jeweils dem Interpreten. Er kann nicht an den Äußerlichkeiten wie Gesellschaftsform (GbR, GmbH, AG etc.), nicht an Umsatzgröße, nicht an der Anzahl der Beschäftigten, nicht an der Börsennotierung etc. festgemacht werden. Eines ist jedoch auffallend: Familienunternehmen sind überwiegend Mittelstandsunternehmen, der Chef ist Eigentümer bzw. Geschäftsführender Gesellschafter, mit allen Vor- und Nachteilen, die eine derartige Konstellation mit sich bringt. Positiv daran ist, dass er sein eigenes Geld riskiert und nicht, wie in Konzernen üblich, nach der OPM-Methode (other people money) mit dem Geld der Kapitalgeber verfährt. Auf Grund dieser Gegebenheit sind die Defizite des Mittelstandes in der Regel in mangelhafter Organisation und fehlender Strategie zu suchen. Und diese Defizite wiederum erwachsen aus der Tatsache heraus, dass der Unternehmer das Unternehmen auf dessen Weg vom Handwerksbetrieb zum Industriebetrieb weniger mit strategischen Überlegungen und Planungen vorantreibt, sondern Intuition und Improvisation vernünftige Planung ersetzen. Er schafft an, er regelt, er koordiniert, er ist von früh bis spät "auf Achse", kümmert sich um jeden 'Dreck' - und säuft dabei heillos ab. Das Unternehmen ist kopflos. Punktuelle Brandbekämpfung kann eine professionelle Organisation nicht ersetzen. Um zu erkennen, was er falsch macht, sollte er sich seine vermeintlichen Stärken und Schwächen selbst vor Augen führen und diese mit einem kompetenten Gesprächspartner gewichten und analysieren. Dann wäre ein Anfang gemacht.

Eine ausgeprägte Phobie ist beispielsweise die geradezu panische Angst vor Allianzen und Kooperationen. Die Furcht, Know-how an den Wettbewerb zu verlieren, blockiert das strategische Handeln ebenso wie das Misstrauen gegenüber Beratern, Investoren und Banken. Die einzigen Externen, die Zugang zum Unternehmer haben, sind der Steuerberater und fallweise der Rechtsanwalt. Konträr dazu stehen Äußerungen in Befragungen, in denen Mittelständler bemängeln, dass es "geeignete" (was das auch immer sein mag) Berater für strategische Aufgaben und Unterstützung bei der Unternehmensführung in der Branche nicht gäbe. Auch der Wunsch nach Gesprächspartnern und Ratgebern mit Erfahrung und Know-how in der Branche - und darüber hinaus zu anderen Branchen, Prozessen und Organisationen in Form von Coaching - stimmt mit der Praxis nicht überein.

Wenn wir uns den Profilen der Unternehmer, den Potenzialen und den Perspektiven des Mittelstandes, hier speziell der Branche F+T zuwenden wollen, sollten wir das Umfeld, den Markt und den Ist-Zustand nicht vergessen.

Der Zustand der Branche

Die Output-Leistung der Branche hat sich von 1995 bis 2003 halbiert. Locker behauptet entspricht das einer Reduktion in der Auslastung der Kapazitäten, einer Reduzierung des Personalstandes und/oder einer Geschäftsaufgabe durch Löschung oder Insolvenz von 50% der Ausgangskapazität. Die Auswirkung auf die Nutzung von Anlagen und Kapazitäten ist in der verheerenden Eigenkapital-Situation, in der Erhöhung der Zinskonditionen und letztendlich im Anstieg der Insolvenzen ersichtlich. Zu den immensen hauseigenen Fehlern addieren sich auch noch die gesamtwirtschaftliche und politische Situation zu einem gefährlichen Cocktail.

Die Innovation in den Produkten ist für die Mehrheit der Branche, bis auf einige innovative Nischenanbieter, mit einer Erhöhung der Kammerzahl in den Kunststoffprofilen und weiteren marginalen Verbesserungen in der Beschlag- und Verglasungstechnik, gering ausgefallen. Die technische Bearbeitung entspricht, auch bedingt durch den kapazitativen Überhang, der Technik von 1995. Innovationen der Maschinenhersteller fehlt einfach der Markt, um signifikante Fortschritte durchzusetzen. Im Postleitzahlgebiet 8 (Oberbayern) sind von 15 Herstellern mit mehr als 20 Mio. DM Umsatz im Jahre 2002 noch 6 Hersteller übrig (-60%).

Bild 1: Vergleich von Branchenbetrieben > 20 Mio. DM Umsatz von 1995 auf 2002

Die Struktur der Branche

Die Branche, als typischer Teil der Struktur Produzierendes Gewerbe des Mittelstands, ist zu fast 90% handwerklich strukturiert. Die Anzahl der Betriebe in der Branche F+T, gegliedert nach Umsätzen, unterstreicht diese Struktur.

Umsatzklasse

Mio. € (F+T) | Orientierung | Beschäftigte

(Mittelstand) | Mittelstand | Branche F+T |

Anzahl | ProzentAnzahlProzent |

> 25 | Industriell orientiert | > 250 | 7.238 | 1,8500,6 |

< 25 | Mischbereich | > 50 - < 250 | 37.000 | 9,28759,8 |

< 5 | Handwerkl. orientiert | < 50 | 402.128 | 89,17.70086,6 |

Bild 2: Betriebe der Branche F+T |

Bild 3: Gruppe Produzierendes Gewerbe des Mittelstands |

Die Darstellung des deutschen Mittelstandes* bezieht sich auf den Sektor "Prod. Gewerbe", der mit einem Anteil von 36% am gesamten Mittelstand (1,12 Mio. Unternehmen) beteiligt ist.

Mitgliedschaft in branchenbezogenen Verbänden und Vereinen

Die Mitgliedschaft der Unternehmen in der Handwerks-Kammer und in der Industrie- und Handelskammer ist eine Zwangsmitgliedschaft, wobei die Hälfte bzw. Zweidrittel der Zwangsmitglieder für eine Abschaffung dieser Zwangsmitgliedschaft stimmen, in den Gruppen Handel und Dienstleistung ist die Ablehnung noch höher als im Prod. Gewerbe. Nur ¼ bzw. ⅓ bezeichnen die Leistungen der Kammern als gut.

Bei der freiwilligen Mitgliedschaft in Branchenverbänden sind knapp die Hälfte der Unternehmen organisiert, dort ist auch die Zufriedenheit (zufrieden bis sehr zufrieden) mit 75% außerordentlich hoch.

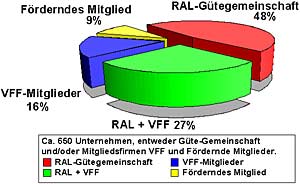

Im Verband der Fenster- und Fassadenhersteller (VFF) sind von schätzungsweise 8.625 Branchenbetrieben nur ca. 346 Unternehmen dort organisiert. Das entspricht ca. 4% der Betriebe. Weitere 312 Unternehmen sind Mitglied in den RAL-Gütegemeinschaften. Die Schlagkraft des Branchenverbandes ist von der Mitgliederzahl der Branche insgesamt abhängig, hier ist ein eklatanter Nachholbedarf gegeben.

Bild 4: Mitgliedschaften im Branchenverband VFF

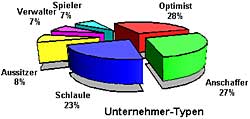

Die Typologie des Unternehmers im Mittelstand

Die Unternehmer in der Branche sind ihrem Profil nach analog der Spreizung, die im Mittelstand anzutreffen ist. Dem Ausbildungsstand nach vom Hauptschulabschluss bis zur Promotion. Dominierend ist der Anteil der Techniker mit erlerntem Beruf, demgegenüber ist der Anteil der Kaufleute in der Branche unterrepräsentiert. In der "Erbengeneration" ist der Anteil von Fachhochschulabsolventen, die das Unternehmen weiterführen sollen, wesentlich stärker ausgeprägt (Übergabe in der Familie fast 50%). Eine starke Prägung übt auch die Größe des Unternehmens, gemessen in Anzahl der Beschäftigten (nur ca. 10% der Betriebe im Mittelstand haben mehr als 50 Beschäftigte) aus, der Branchentyp (von der Softwareschmiede bis zum Bürstenbinder), das Gründungsjahr und der Unternehmertyp auf das Erscheinungsbild des Mittelstandes aus.

Bild 5: Unternehmenstyp und Anzahl Beschäftigter im Mittelstand

Die Personen an der Spitze des Mittelstandes, Alleininhaber oder geschäftsführende Gesellschafter, sind zu 75% der Kategorie "Gesunde Grundeinstellung" zuzuordnen.

Darunter der Optimist, der innovativ und zielgerichtet sein Unternehmen steuert, der aufgeschlossen gegenüber Neuem ist, der sich was zutraut, auch was riskiert, auch über den Tellerrand blickt und teamfähig ist.

Dazu gehört auch der Anschaffer, von der Einstellung her solide und gediegen, der alles Neue gewissenhaft prüft und nur dann etwas riskiert wenn er 100% davon überzeugt ist, er kann begeistern, aber er spielt immer die 1. Geige.

Zur Kategorie Positiv gehört auch noch das Schlaule, er ist überaus vorsichtig gegenüber allem Neuen, scheut das Risiko, riskiert fast nichts, verzichtet lieber auf etwas als Kopf und Kragen zu riskieren, geht seinen Weg, schaut rechts und links, aber lässt andere voraus marschieren.

Die restlichen 25% der Unternehmer setzen sich in etwa zu gleichen Teilen aus folgenden Charakteren zusammen:

Der Aussitzer, er pocht auf Tradition, weiß alles besser, riskiert überhaupt nichts und wartet ab.

Der Verwalter, Initiative ist nicht sein Ding, alles Neue ist suspekt, zählt die Erbsen und sieht seine Aufgabe als Schicksal.

Der Spieler, er ist ein Hasadeur, spielt Alles oder Nichts, ist himmel-hoch-jauchzend - zu Tode betrübt und Strategie ist nur hinderlich.

Bild 6: Die Unternehmertypen

Das Umfeld

Das Umfeld wirkt mit seinen Störgrößen auf die augenblickliche Situation der Branche unterschiedlich stark ein. Primär tangiert die desolate Lage der Bauindustrie mit Reduzierungen, im Wohnbau allein in den Jahren von 2000 auf 2001 mit -10% und im Nichtwohnbau von -5%, seit Jahren die Branche und ihre Lieferanten, was sich auch in den Insolvenzen, dem Abbau der Subventionen, der allgemeinen Investitionszurückhaltung im Mittelstand und den damit verbundenen Strukturproblemen niederschlägt.

Bild 7: Störgrößen im Umfeld der Branche

Auch der Wegfall der Fördermittel, wie z.B. Altbausanierung/Denkmalschutz und Sozialwohnungsbau, hat die Marktsegmente Alt- und Neubau rapide schrumpfen lassen.

Die direkte und indirekte Erhöhung der Steuern und Abgaben auf die Erträge verschlechtert die ohnehin schon miserable Ergebnislage der Unternehmungen, leider geht die Weitergabe der Kosten an den Kunden nicht so einfach wie bei Monopolisten, wie z.B. den Kommunen.

Die Ertragssituation bei der gegebenen Eigenkapitalschwäche sensibilisiert die Banken dahingehend, dass die Risiken zu Lasten der Unternehmen drastisch reduziert werden. Kredite werden sehr teuer oder es gibt gar nichts mehr und die Lieferantenkredite sind in der Regel schon ausgereizt. Diese Situation wird sich auch langfristig nicht verbessern.

Das Ergebnis sind Firmenzusammenbrüche, nicht nur von Kleinstunternehmen, sondern auch solche wie Optima und Porta-Systems usw. usw.. Der Gesamtschaden 2002 aller Insolvenzen wird in Deutschland auf zirka 38,5 Milliarden Euro beziffert. Man sollte sich aber davor hüten, die Schuld ausschließlich bei den Banken zu suchen; der Großteil der Schuld liegt beim Unternehmensmanagement. Leider ist mit einem Firmenzusammenbruch nicht eine Marktbereinigung verbunden, da i. d. R. am nächsten Tag frisch, fromm, fröhlich, frei, befreit vom drückenden Ballast der Verschuldung nach deutschem Insolvenzrecht mit variablen Kosten weiter produziert und damit der Konkurrenz das Fürchten gelehrt wird. Das Ergebnis ist u. a. auch an den Preisindizes für Wohngebäude und dem Preis für eine Fenstereinheit zu ersehen, die sich ab 1995, trotz qualitativer Verbesserungen, nicht erhöhen konnten, sondern geringer geworden sind. Bisher kam im Fenstermarkt etwas mehr als die Hälfte aus dem Renovierungsgeschäft, was sich in 2003, abgesehen von der Halbierung des Gesamtumsatzes, auf 44% reduzieren wird. Eine ähnliche Verschiebung wird auch im Verhältnis des Wohnbaus zum Nichtwohnbau stattfinden, von 66% Wohnbau in 1995 auf 48% in 2003, wiederum bei einer Halbierung des Gesamtumsatzes. In ähnlicher Form ist die Situation im Außentürenmarkt abgelaufen (siehe hierzu "Die Bilanz von sieben mageren Jahren"). Die mit der oben geschilderten Situation im Baugewerbe zusammenhängenden Firmenzusammenbrüche (im Bau mit einer Quote von 3,7%), die doppelt so hoch liegen wie im Durchschnitt der Wirtschaft, sind sog. Kolateralschäden, durch die Forderungsausfälle auch in der F+T-Branche zu verzeichnen sind.

Die Investitionsbereitschaft hat durch die wirtschaftliche Situation stark nachgelassen, das gilt für die Produktionseinrichtungen wie auch für Organisation und Datenverarbeitung.

Die Innovationen werden durch die Zusammenarbeit mit den Lieferanten (denen geht es natürlich auch nicht besser) für Profile, Glas, Beschlag, Sicherheit und Elektronik im Fenster- und Türenbereich umgesetzt, mit dem Ziel, die Gütesiegel unabhängiger Institute zu erwerben, um damit, auch über Nischenprodukte, Kaufanreiz zu erzeugen.

Der Markt

Der Markt in der Branche ist ein innerdeutscher Markt. Die Mehrzahl der Unternehmen ist regional orientiert. Flächendeckend sind nur die 10 größten Hersteller vertreten. Die Exportquote hat geringen Einfluss auf den Gesamtmarkt, der Import übersteigt den Export erheblich.

Der Gesamtmarkt in Fenster und Türen umfasst im Jahr 2001 zirka 16 Millionen Fenstereinheiten (FE). Ende 2003 wird mit einer weiteren Reduzierung um 25% auf zirka 12 Millionen FE gerechnet. Es ist von einer proportionalen Reduzierung in fast allen Rahmenmaterialien, Ausnahme bildet Holz-Alu, auszugehen. Das Marktsegment Neubau zu Altbau ist im Jahre 2001 bei jeweils zirka 50% angelangt, der Altbau wird sich bis Ende 2003 um weitere 6% auf 44% verringern. Die weitere Reduzierung um ca. 1 Million FE von 2001 auf 2003 ist die logische Konsequenz aus der dramatischen Situation in der Bauwirtschaft und den chaotischen Reaktionen der Politik. In gleichem Maße trifft dieses Desaster auch die Renovierung/Sanierung im Altbau. Im Verhältnis von Wohnbau zu Nichtwohnbau ist von einem 54%igem Anteil Wohnbau in 2001 eine Verschlechterung in 2003 auf 48% wahrscheinlich.

Die erhoffte politische Schützenhilfe ist z. Zt. utopisch, genauso wie die Hoffnung auf 380 Millionen renovierungsbedürftiger Fenster.

Bild.8: Bauperioden, zur Bestimmung der renovierungsbedürftigen Wohneinheiten

Im Türenmarkt sehen die Verhältnisse ähnlich aus, mit der Einschränkung, dass der Türenmarkt mit einer 3-jährigen Verzögerung auf den Absturz des Fenstermarktes reagierte. Ausschlaggebend waren die abweichenden Anteile im Marktsegment Neubau zu Altbau mit > 75% im Altbau und einem 2/3-Anteil allein im Wohnbau. Der Absturz wird sich bis Ende 2003 auf 33% beziffern.

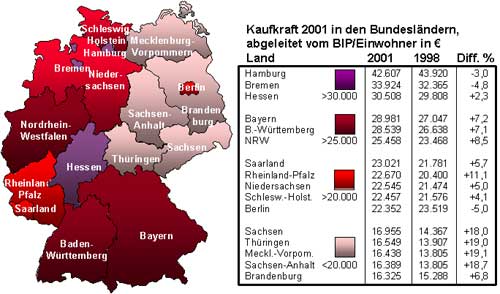

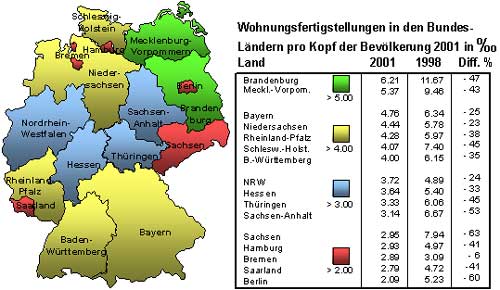

Eine Menge von Informationen aus dem Statistischen Bundesamt, den Statistischen Ämtern der Länder bis hinunter auf Kreisebene, des ifo-Instituts, privater und öffentlicher Einrichtungen sind eine ausgezeichnete Datenquelle für Vergangenheitsdaten, die entsprechend mit mathematischen und statistischen Methoden bearbeitet, eine kriterienorientierte Prognose mit relativ geringer Streuung ermöglichen.

Bild 9: Kaufkraft in den Bundesländern

Kriterien für eine Marktanalyse können z. B. auch die Aussagen über die Kaufkraft in den Bundesländern, die bis auf die Kreisebene aufgelöst werden können, sein. Gleiches gilt auch für die Wohnungsfertigstellungen pro Kopf der Bevölkerung in den Bundesländern. Die Meldungen aus den Bauämtern der Kreise geben die Basisdaten für Wohnungsbau, Wirtschaftsbau und Öffentlicher Bau wider, die Unterteilung in ½-Familien-Gebäude und in Mehrfamilien-Gebäude in Form von Genehmigungen und Fertigstellungen. Gleichfalls die Anteile in Neubauten und Renovierungen und viele andere Informationen in relativ genauen Grenzen.

Bild.10: Wohnungsfertigstellungen in den Bundesländern

Die Steigerung der Wettbewerbsfähigkeit

In Unternehmerkreisen ist bekannt, dass die Qualifikation der Mitarbeiter durch gezielte Maßnahmen zur Verbesserung der Wettbewerbsposition und zur Motivation verbessert werden muss. Diesem Argument stimmt die überwiegende Mehrheit zu. Gleichfalls wird dem Marketing eine dominierende Rolle zugeschrieben, bei der es sich lohnt, verstärkte Investitionen zu riskieren. Alle anderen Maßnahmen zur Verbesserung der Wettbewerbssituation fallen dagegen stark ab, darunter beispielsweise EDV/Informationstechnologie, Kooperations- bzw. Allianzbereitschaft, Innovations- oder Benchmarking-Aktivitäten und mittel- und langfristige Planungsszenarien. Aus umfangreichen Befragungen im Mittelstand ist eine nicht mit dem tatsächlichen Zustand kongruente Übereinstimmung in Fragen zukunftsorientierter Planung und Weichenstellung festzustellen. Die Defizite sind wesentlich größer als es aus der Befragung mit > 90% Zustimmung dokumentiert ist.

Zum Thema "Markt und Strategie" in der Branche lautete die Frage: Ist die Unternehmenssicherung durch die praktizierte Unternehmensstrategie langfristig gesichert? Beim direkten Nachfragen wurde die Antwort überwiegend dahingehend verifiziert, dass praktikable Konzepte fehlen und, wenn vorhanden, der Erfolg durch zögerliches Handeln verfehlt wurde.

|

|

Sachgebiet

|

|

Kernfrage |

|

Auswertung der Antworten |

|

|

|

|

Markt + Strategie |

|

Ist die Unternehmenssicherung durch die praktizierte Unternehmensstrategie langfristig gesichert?

|

|

Es fehlen praktikable Konzepte und wenn vorhanden, dann wird der Erfolg durch zögerliches Handeln verfehlt.

|

|

|

|

|

Wertschöpfungsprozess |

|

Ist Ihr Unternehmen in Planung und Umsetzung der Prozesse unter Kosten- und Qualitätsgesichtspunkten wettbewerbsfähig?

|

|

Die Umsetzung scheitert teilweise an mangelhafter Personalressource und mangelnder Liquidität. Der Prozess unterliegt zu sehr der aktuellen Situation.

|

|

|

|

|

Finanzen |

|

Wird die Umsatz- und Kostenplanung der aktuellen Markt- und Wettbewerbssituation realistisch angepasst und verfügt Ihr Unternehmen über die erforderliche Datenressource?

|

|

Die kurz- und mittelfristige Planung unterliegt zu sehr dem Wunschdenken und die Handlungen sind überwiegend kurzsichtige, spontane Entscheidungen. Mangelnde Liquidität führt in der Regel zu einer Vertrauenskrise zwischen Kunde und Bank. Die gegenseitige Informationspolitik ist mangelhaft.

|

|

|

|

|

Management |

|

Ist das Management in der Lage, die erforderlichen Prozesse eigenständig zu planen und erfolgreich durchzuführen? |

|

Auf Grund der mittelständischen Struktur der Branche ist die generalistische Betrachtungsweise dominierend. Moderne Techniken und Strategien sind die Ausnahme, ebenso der Einsatz von Spezialisten und Beratern.

|

|

|

Auszug aus einer Unternehmerbefragung

Strategien für die Zukunftssicherung

Die Strategie zur Zukunftssicherung zielt auf Konzepte zur Stärkung des Marketings, um sich quantitativ und qualitativ vom Wettbewerb abzuheben, gefolgt von einer massiven Ankurbelung des Vertriebs, des Anbahnens von Kooperationen und Allianzen in der Lieferkettenbeziehung und in der Entwicklung neuer und verbesserter Produkte, gemeinsam mit den Lieferanten und Kunden. Eine in etwa gleich hohe Wertigkeit liegt in der Optimierung der Geschäftsprozesse, um die Mittel für die quantitative und qualitative Expansion, nach Möglichkeit mit geringem Fremdmitteleinsatz, zu gewährleisten. Da bei der augenblicklichen Eigenkapitalsituation die Bankkredite unverzichtbar bzw. sehr wichtig sind, muss die Finanzierung für mehr als 2/3 der Unternehmen auf sichere Füße gestellt werden. Dazu ist das Rating, intern oder extern, mit einem vorausgehenden Unternehmens-Audit zur Zukunfssicherung strategisch vorzubereiten.

Bild 12: Der Unternehmer und seine Heimsuchung

Die Branche und ihre Unternehmer

Es ist einfacher das Psychogramm eines einzelnen Unternehmers zu beschreiben,als es für ein Segment aus einer Grundgesamtheit zu formulieren. Dieses willkürliche Herausschneiden aus einer großen Menge muss den Widerspruch geradezu provozieren. Trotzdem soll es den Versuch wert sein. Der Mittelstand in Deutschland umfasst, nach den Angaben der Studie* "Mittelstand in Deutschland", zirka 1,1 Millionen Unternehmen mit bis zu 500 Mitarbeitern in den Wirtschaftsbereichen Dienstleistung, Handwerk, Handel und Industrie. Der überwiegende Anteil mit ungefähr 60% sind Unternehmen mit weniger als 10 Mitarbeitern.

Die Branche F+T mit ihren zirka 8.600 Unternehmen entspricht also zirka 1,3% des gesamten Mittelstandes oder 2,2% der Wirtschaftsbereiche Handwerk/Industrie des Mittelstandes. Der Anteil der Kleinbetriebe (< 5 Mio. € Umsatz) in der Branche F+T wiederum beträgt 87%.

Eingeklemmt zwischen den Kunden (Bauwirtschaft, Bauelementehandel und Architekten etc.) und den Lieferanten ( Profile, Glas, Beschläge etc.) ist die Branche damit den Pressionen wie in einem Schraubstock ausgesetzt. Der interne Druck wird durch die Diskrepanz zwischen Angebot und Nachfrage aufgebaut und führt zu nicht Kosten deckenden Erlösen. Das wiederum ruft den Unternehmer auf den Plan, der, entsprechend seinem Profil, "sein" Unternehmen und "seine" Mitarbeiter durch die Untiefen der wirtschaftlichen Lage in ruhigeres Wasser lotsen soll. In verschiedenen Stellungnahmen zu diesem Thema wurde immer wieder darauf hingewiesen, dass es nicht nur am Wetter liegt, wenn der Kahn absäuft, sondern dass der Kapitän entscheidend an der Situation beteiligt ist. Aus der Vielzahl der Kapitäne wird nicht der am häufigsten auftretende Typ der erfolgreichste sein, sondern der, der die meisten Vorteile auf sich vereinigt. Die "richtige" Beschreibung für den Unternehmer ist jedoch von so vielen Randbedingungen und deren permanenter Veränderung beeinflusst, dass es müßig ist, diesen Versuch zu unternehmen. Eine Beschreibung der Eigenschaften und deren Kriterien in Form eines morphologischen Kastens ist eine Variante zur Orientierung.

Tabelle: Matrix der Unternehmer-Eigenschaften

* in: www.mind-mittelstand.de

Flyer anfordern Flyer anfordern

Autor: Horst Arnold (2003)

Geschäftsführender Partner der

Arnold & Dr. von Jacobi

Unternehmensberatung GbR

Tel.: 08445/929960

Fax: 08445/929965

www.ub-arnold.de

info@ub-arnold.de |