Herr Arnold verfügt aufgrund seiner jahrzehntelangen Tätigkeit als Unternehmensberater für Industrial Engineering und Organisation in der verarbeitenden Industrie über die erforderliche Qualifikation für seine Beratungsfunktion in der Branche.

1. Strukturveränderungen in der Branche

2. Beschäftigtenabbau in der Branche

3. Insolvenzen

4. Abwehrmaßnahmen oder Strategien für die Zukunftssicherung

1. Strukturveränderungen in der Branche 1995 - 2003

1.1 Die Betriebe der Branche Fenster und Türen

1.2 Fenster- und Türenmarkt in Deutschland

1.3 Veränderung der Rahmenmaterialien Fenster und Türen zueinander

1.4 Mengen- und Preisverfall

1.5 Altbau (Renovierung) und Neubauanteil in Deutschland

1.6 Wohneinheiten Renovierung in Zeitperioden

1.1 Die Betriebe der Branche Fenster und Türen

Bild 1: Betriebe der Branche

Die Branche, typischer Teil der Struktur Produzierendes Gewerbe des Mittelstands, ist zu fast 90% handwerklich strukturiert. Die Anzahl der Betriebe in der Branche F+T, gegliedert nach Umsätzen, unterstreicht diese Struktur.

1.2 Fenster- und Türenmarkt in Deutschland

Bild 2: Fenstermarkt nach Rahmenmaterialien 1995 bis 2003 (geschätzt) Quelle: Destatis-Zeitreihen, VFF, Datenbankrecherche

Bild 3: Außentürenmarkt nach Rahmenmaterialien 1995 bis 2003 (geschätzt) Quelle: Destatis-Zeitreihen, VFF, Datenbankrecherche

Unter Berücksichtigung aller zur Verfügung stehender Parameter wird sich die Stückzahl bis Ende 2003 auf 999.000 reduziert haben. Das entspricht in 5 Jahren einem Rückgang von - 36%.

1.3 Veränderung der Rahmenmaterialien Fenster und Türen zueinander

Der Außentürenmarkt ist in den Rahmenmaterialien Glas und Holz extrem stark (- 22% in 2001) abgestürzt und wird bis 2003 auf -45% sinken. Etwas weniger beim Rahmenmaterial Alu (-34%) und relativ geringfügig im Kunststoff (-20%).

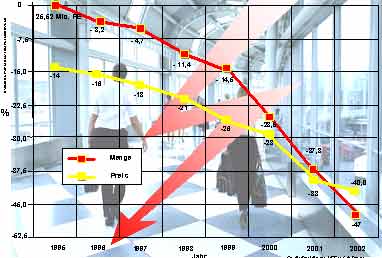

1.4 Mengen- und Preisverfall

Mengen- und Preisverfall im Vergleich

Bild 6: Mengen- und Preisverfall 1995 bis 2002

Die Lage ist geprägt durch einen ungebremsten Mengenverfall, der aufgrund der unbefriedigenden Insolvenzgesetzgebung zu keiner Marktbereinigung und damit zum Abbau der Überkapazitäten führt. Aus dieser Situation geht mit dem Mengenverfall ein ruinöser Preisverfall einher. Die verlangte Qualität soll erstklassig sein, jedoch zu Preisen wie Ramschware. Diese Diskrepanz wird z. T. mit Quersubventionen ausgeglichen, aber nicht dauerhaft durchgehalten.

1.5 Altbau (Renovierung) und Neubauanteil in Deutschland

Bild 7: Fenstermarkt nach Marktsegmenten 1995 - 2003 ( * geschätzt) - Quelle: Destatis-Zeitreihen; VFF; Datenbankrecherche

Eine weitere Verschiebung zeichnet sich in der Veränderung der Marktsegmente Neubau und Altbau ab. Der prozentuale Fensteranteil im Altbau mit 59% im Jahre 1997 verringert sich sukzessive auf 44% im Jahre 2003.

Bild 8: Außentürenmarkt nach Marktsegmenten 1995 - 2003 - Quelle: Destatis-Zeitreihen; VFF; Datenbankrecherche

Im Gegensatz zum Fenstermarkt ist die Veränderung der Marktsegmente im Türenmarkt, abgesehen von der Verringerung des Gesamtabsatzes, prozentual stabil geblieben mit tendenzieller Verringerung des Altbauanteils aufgrund der steuerlichen und einkommensrelevanten Einflüsse in 2002 und 2003.

1.6 Wohneinheiten Renovierung in Zeitperioden

Bild 9: Wohneinheiten in Tausend, Renovierungsbedarf in Perioden zur Bestimmung der renovierungsbedürftigen Wohneinheiten - Quelle: Destatisb

Eine Menge von Informationen aus dem Statistischen Bundesamt, den Statistischen Ämtern der Länder bis hinunter auf Kreisebene, des ifo-Instituts, privater und öffentlicher Einrichtungen sind eine ausgezeichnete Datenquelle für Vergangenheitsdaten, die entsprechend mit mathematischen und statistischen Methoden bearbeitet, eine kriterienorientierte Prognose mit relativ geringer Streuung ermöglichen.

2. Beschäftigungsabbau in der Branche 1995 bis 2003

Das Volumen in 1995 von ca. 27 Millionen Fenstereinheiten in Fenster und Außentüren (FE nach Definition VFF) ist bis einschließlich 2002 auf 14,7 Mio. FE gesunken, demzufolge ist der Beschäftigungsabbau, bedingt durch Rationalisierungsvorhaben von ca. 3% pro Jahr, nicht nur um 46% sondern um mindestens 53% reduziert worden.

Das entspricht, bei Berücksichtigung der unterschiedlichen Personalbemessung aufgrund der Gewichtung, bei Holz, Kunststoff und Alu:

Rahmen-

material | Fenster

Mio. FE | Türen

Tsd. Stck. | Fenster

Std./FE/Sa. | Türen

Std./Stck. | GMK-

Faktor | Jahres-Arb.-

Std./Pers. | Sa. Std./

Anzahl Pers.

1995 | % |

| Holz | 7,4 | 687 | (1)

7.400.000 | (8)

5.496.000 | 1,65 | 1.650 | (21.278.400)

12.896 |  |

| KST | 12,3 | 130 | (0,5)

6.150.000 | (4)

520.000 | 1,65 | 1.650 | (11.005.500)

6.670 | |

Alu/

H.-Alu etc. | 5,9 | 676 | (1,5)

8.850.000 | (12)

8.112.000 | 1,65 | 1.650 | (27.987.3000)

16.962 | |

| Summen | 25,6 | 1.493 | 22.400.000 | 14.128.000 | 1,65 | 1.650 | 36.528 | 100% |

Rahmen-

material | Fenster

Mio. FE | Türen

Tsd. Stck. | Fenster

Std./FE/Sa. | Türen

Std./Stck. | GMK-

Faktor | Jahres-Arb.-

Std./Pers. | Sa. Std./

Anzahl Pers.

2002 | % |

| Holz | 3,0 | 419 | (0,8)

2.400.000 | (7,4)

3.100.600 | 1,65 | 1.650 | (9.075.990)

5.501 | |

| KST | 7,4 | 115 | (0,4)

2.960.000 | (3,2)

368.000 | 1,65 | 1.650 | (5.491.200)

3.328 | |

Alu/

H.-Alu etc. | 3,2 | 484 | (1,2)

3.840.000 | (9,6)

4.646.400 | 1,65 | 1.650 | (14.002.560)

8.486 | |

| Summen | 13,6 | 1.018 | 9.200.000 | 8.115.000 | 1,65 | 1.650 | 17.315 | - 52,6% |

Personalbemessung direkt in Tsd. Stunden unterteilt in

3. Insolvenzen

Die Statistik des Statistischen Bundesamtes und auch der Creditreform gibt keine Aussage über die Branche der Fenster- und Türenhersteller. Man spricht vom Verarbeitendem und Produzierendem Gewerbe. Eine weitere Selektierung ist auch nicht mit dem Zugang zu den Zeitreihen gegeben.

Bild 10: Unternehmens-Insolvenzen 1997 bis 2003* (geschätzt) - Quelle: Creditreform

Also muß eine logische Brücke zu einer klar definierten Aussage gefunden werden, um aus dieser Symbiose dann auf die Branche F+T schließen zu können. Dazu ist die Baubranche eine adäquate Vergleichsgröße.

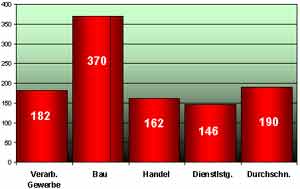

Nach Wirtschaftsbereichen aufgeführt ist der Bau mit 28,2% an den Insolvenzen beteiligt, obwohl die Anzahl der Unternehmen umgekehrt proportional zur Anzahl der Insolvenzen steht. In der Insolvenz-Anfälligkeit ist ersichtlich, daß der Bau doppelt so hoch wie der Durchschnitt aller Wirtschaftsbereiche in der Insolvenz je 10.000 Unternehmen abschneidet.

Bild 11: Insolvenzen je 10.000 Unternehmen - Quelle: Creditreform

Eine interessante statistische Größe ist die Baufertigstellung im Hochbau bei Wohnbau und Nichtwohnbau. Dort spiegelt sich der Rückgang in den Fenstereinheiten. Wir wissen andererseits auch den Anteil von Neubau zu Renovierungen, so daß hier eine qualifizierte Aussage gemacht werden kann.

Bild 12: Wohnungsfertigstellungen bis 2003* (geschätzt) |

Bild 13: Wohnbauten-Fertigstellungen bis 2003* (geschätzt) |

Bild 14: Marktsegmente Altbau/Neubau Fenster

Quelle: Destatis-Zeitreihen |

Bild 15: Marktsegmente Altbau/Neubau Außentüren |

Auswirkungen

Die Auswirkungen der Insolvenzen sind Konkurse, Löschungen oder Aufkäufe. Eine beliebte Variante ist die Entschuldung zu Lasten der Gläubiger und die Fortführung durch den Insolvenzverwalter oder den beauftragten GF unter einem neuen Namen mit neuen Lieferanten, so daß die Kapazitäten nicht vom Markt verschwinden sondern Teile davon den Markt mit Dumpingpreisen versauen.

Eine Aufstellung aus der Postleitzahl-Region 8 verdeutlicht die "Ausdünnung".

Bild 16: Firmen in der Postleitzahl-Region 8 von1995 bis 2002 - Quelle: Eigene Recherchen

Eine Auflistung weiterer Firmenzusammenbrüche der Kategorie > 10 Mio. € Umsatz, spontan zusammengetragen, soll das Ausmaß der Katastrophe andeuten. (einige Firmen sind nach der Insolvenz unter gleichem Namen wieder erstanden, was bei der aktuellen Gesetzgebung nicht verwunderlich ist).

EVERS, Rief, Knipping, Garant, Hain, FTW Rostock, Porta Systems, Busch, Optima, Finestra, Plus Plan, Warnow-Fensterbau, HLB, TEB, Glück, Ibscher (Löschung), Thierron, Schuler, Röke, HKF, Sälzle, Hobeka, Blaurock, Geist, Krügel, Stark, Klein & Weiden, Drinkuth, Ge-ka, Rohlfs, Geist, Dresdner Fensterbau, Off, Werrataler, Merkel, INEFA, Astral, Monz u.v.a.

| Die Politik | Unverständliche Steuerpolitik und Abgabenordnung. Planwirtschaftliche Reglementierung. Macht der Interessenverbände. Parteienwirtschaft. Vertrauenskrise. Perspektivlosigkeit. Verwaltung als Selbstzweck usw. |

| Der Geldmarkt | Bankenkrise, Börsencrash, Restriktive Kreditpolitik (Basel II), Eigenkapitalschwäche, Internationale Verflechtung usw. |

| Die Kaufkraft | Hohe Steuern. Hohe Abgaben. Hohe Arbeitslosigkeit. Hohe Spekulationsverluste. Angst usw. |

| Die Bausubstanz | Hohe Wohnungsleerstände. Hohe Neubaubestände. Hoher Renovierungsanteil, den keiner zahlen will und kann. Hoher Pleitenanteil. Zweifelhafte Finanzierungsmethoden usw. |

| Das Preis-Leistungsverhältnis | Ein Fenster und/oder eine Tür dient zum Verschließen von Bauöffnungen. Die Komplexität eines Fensters ist gering und damit auch das Verhältnis des Käufers zur Wertigkeit. |

| Die Innovation | Da Innovationen dem Käufer eines Fensters nur schwer zu vermitteln sind, ist gleichfalls eine höhere Wertigkeit schwierig zu vermitteln. |

| Die fehlende strategische Ausrichtung | Die Tendenz ist: Wir wursteln uns durch |

| Die Ineffizienz | Die verschiedensten Möglichkeiten Wert zu vernichten sind im betrieblichen Alltag immens. |

| Die Qualifikation | Im Prinzip ist eine handwerkliche Ausbildung für die bestehende Betriebsform ausreichend. Höhere Qualifikation bedeutet nur höhere Kosten. |

| Die Liquiditätsprobleme | Aus kleinsten Anfängen heraus wurde mit Fremdkapital in die Technik investiert und die Bildung von Eigenkapital stark vernachlässigt. Der ruinöse Preiswettbewerb ließ die Bildung von Eigenkapital nicht zu. Hohe Bankverschuldung und Lieferantenkredite prägen die Geldpolitik der Betriebe. |

Tabelle 1: Die kritische Masse der Momente

Es gibt nicht das eine auslösende Moment sondern eine kritische Masse von Momenten, die unter bestimmten atmosphärischen Bedingungen zu einer Kettenreaktion kommen und Beteiligten und Unbeteiligten gleichsam um die Ohren fliegen.

Nur wenn es gelingt die externen Rahmenbedingungen und die internen Verwerfungen in eine Zukunftsperspektive umzumünzen und auch umzusetzen, wird ein Teil der Branche noch eine Zukunft haben. Dieses Jahr wird darüber entscheiden wer noch vom kleineren Kuchen abbeißen darf.

Einleitung von Sofortmaßnahmen zum Turnaround

Radikaler Forderungsabbau Radikaler Forderungsabbau

Verkauf der nicht betriebsnotwendigen Vermögensteile

Kürzung von Löhnen und Gehältern

Reduzierung der sonstigen Ausgaben

Verlängerung der Zahlungsziele

Gesellschafterdarlehen/Kapitalerhöhungen

Zins- und Tilgungsstundungen

Forderungsverzichte |

|

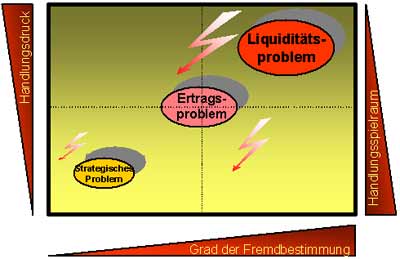

Symptome einer Krise u.a.:

Strategische Probleme

• Fehlende Unternehmensstrategie

• Keine Reduzierung auf die Kernkompetenzen

• Vernachlässigung des Kundenservice

• Leistungsträger verlassen das Haus

Ertragsprobleme

• Reduzierte Auftragseingänge

• Halbierung des Auftragswertes

• Negative Deckungsbeiträge aus Auslastungsgründen

• Umsatzeinbußen

• Overheads höher als DB

Liquiditätsprobleme

• Forderungsausfälle

• Gerichtliche Mahnverfahren

• Liquiditätsengpässe

• Kreditlinienrestriktionen

• Kürzung der Avale

• Lohnzahlungsschwierigkeiten

• Produktivitätseinbrüche

• Anwachsen der Krankenrate

• Massive Abwanderung der Leistungsträger |

| Kriterium | Beschreibung |

| Umsatzsteigerung | Umsatzsteigerung ist immer positiv für das Unternehmen, wenn die Umsatzrendite dadurch nicht fällt. |

| Umsatzrendite | Die Höhe der Rendite und ihre Veränderung zum Vorjahr sind Kennzeichen für ein gutes Management. |

| Eigenkapitalquote | Die EKQ ist in Verbindung mit anderen Einflussgrößen wie Rückstellungen, hohes bilanzielles Sachanlagevermögen, hohes bilanzielles Umlaufvermögen etc. ein Kriterium zur Liquiditätssicherung, zur Besicherung von Krediten und damit zur langfristigen Unternehmensfinanzierung. |

| Zinskostenquote | Hohe Zinskosten lassen auf eine hohe Verschuldung, auf eine ungünstige Fristenstellung und auf schlechte Zinskonditionen schließen, bei rückläufigen Erträgen und Umsätzen der direkte Weg zur Insolvenz. |

| Abschreibungsquote | Investitionen dienen der Zukunftssicherung, hohe Abschreibungsquote weist darauf hin und mindert die Gewinnsteuer (Jahresüberschuss). |

| Beteiligungsquote | Die Eigenkapitalbildung über Beteiligungsfinanzierung ist vor allem bei gefährdeten Firmen überwiegend gegeben, da der Zugang zum Kreditmarkt versperrt ist. |

4. Abwehrmaßnahmen oder Strategien für die Zukunftssicherung

Wir haben es mit einer Branche zu tun, die zu über 90% handwerklich strukturiert ist. Nur 0,6% der Branchenbetriebe sind industriell orientiert, das umfaßt max. 50 Betriebe. Dazwischen gibt es Mischstrukturen. Je komplexer die Produkte sind, desto mehr Planungsaufwand ist erforderlich und um so mehr „industrieller“ muß gefertigt werden.

Wenn es stimmt, daß die Strategie von heute das Erfolgsrezept der Sieger von morgen ist, sollte die Ökonomie der Kräfte unser Handeln in der richtigen Reihenfolge bestimmen. Als erstes ist die Frage zu stellen: Wo stehen wir? Die Grundlagen der Strategischen und Finanziellen Bewertung des Ist-Zustandes geben uns, in Relation zum Branchenumfeld, die notwendigen Hinweise auf das Ziel. Als nächste Frage stellt sich: Wohin wollen wir? Unter Abwägung von Chancen und Risiken wird die Unternehmensstrategie entwickelt und daraus der Businessplan erstellt. Der Einstieg ist das Unternehmens-Audit oder auch Unternehmens-Einschau genannt.

Der chinesische Militär Sun Tsu sah seine Strategie darin:

Wenn Du den Feind kennst und Dich selbst, musst Du auch hundert Schlachten nicht fürchten. Wenn Du den Feind kennst und Dich selbst, musst Du auch hundert Schlachten nicht fürchten.

Wenn Du Dich selbst kennst, aber Deinen Feind nicht, wirst Du für jeden Sieg auch eine Niederlage einstecken. Wenn Du Dich selbst kennst, aber Deinen Feind nicht, wirst Du für jeden Sieg auch eine Niederlage einstecken.

Wenn Du weder Deinen Feind kennst noch Dich selbst, wirst Du in jeder Schlacht unterliegen. Wenn Du weder Deinen Feind kennst noch Dich selbst, wirst Du in jeder Schlacht unterliegen.

(Quelle: Sun Tsu/Die Kunst der richtigen Strategie/2001

Die Konsequenz daraus heißt, besinne dich auf deine Stärken und arbeite an deinen Schwächen solange, bis du soweit bist, um deinen Konkurrenten nicht nur einzuholen sondern zu überholen. Um im Wettbewerb zu siegen heißt das: Analysiere dein Unternehmen und den Wettbewerb, arbeite an deinen Schwächen bis du in allen Positionen besser aufgestellt bist als der Wettbewerb und erst dann schlage los. Unternehmensstrategie muß zum Ziel haben, ein sich ständig veränderndes, dynamisches Gleichgewicht einer Vielzahl von Wettbewerbern zu beherrschen.

Ein weiterer Ansatz befaßt sich mit dem Marktumfeld Fenster und Türen, in dem Kaufkraft, Wettbewerbsdichte und weitere Faktoren für den Fenstermarkt bis zu den Gebäuden mit Wohnraum in den Bauperioden von vor 1900 bis 2001 aufgezeigt sind. ...mehr hierzu

Dipl.-Ing. Horst Arnold und Dr. Ingo von Jacobi

Geschäftsführende Partner der

ARNOLD & DR. VON JACOBI

UNTERNEHMENSBERATUNG GBR

www.ub-arnold.de

Tel.: 08445-929960, 089-7005775

Fax: 08445-929965, 089-7005776 |